潘志偉

市場憧憬歐盟及歐洲央行將推出措施捍衛歐羅區的完整性,換言之,必有措施降低各歐羅區國家的債券息率,也將極力把希臘維持於歐羅區之內,即很可能如期向希臘發放貸款,大大紓緩投資市場的緊張情緒;再加上未來一周多國央行議息,大家寄望各國將聯合向市場注入流動性,帶動黃金價格升至近日橫行區的頂部。

市場憧憬歐央行再買債

歐債問題近日又再成為市場焦點,主要是由於10年期西班牙債券孳息率升穿7厘警戒線,引發市場憂慮西班牙可能被逼接受全面性的救援計劃。雖然歐盟似乎對西班牙的態度較為仁慈,除了允許政府財赤可延遲達標以外,向銀行業界批出貸款時也沒有加入太嚴苛的條件。

只可惜西班牙的經濟狀況實在是病入膏肓,除了失業率高企外,新的緊縮計劃也導致西班牙於2014年前也將陷入衰退;同時,又有地區政府要向中央政府尋求援助,進一步加大融資壓力,導致債息繼續攀升。直至上周歐洲央行總裁德拉吉發表明確言論捍衛歐羅區,令市場憧憬歐洲央行可能再次入市買債,才令西班牙債息回落至7厘以下水平。

受利好消息刺激,歐羅滙價因此出現反彈,美元滙價相對而言略為轉弱,消除了阻礙金價上升的一個重要關卡。由於金價與美元滙價一直以來呈現強烈的相反關係,美元轉弱自然對金價帶來支持。

只不過,投資者要留意,這次黃金價格的升浪,某程度上與市場憧憬各大中央銀行可能聯手為市場注入流動性有關,但筆者對聯儲局是否真的採取行動有點質疑,投資市場可能最終會因此出現失望情緒。

雖然美國經濟增長放慢,但房地產市場有復蘇迹象,也不存在通縮威脅;再加上聯儲局只是剛剛延長扭曲操作,筆者不認為聯儲局將急於推出量寬措施。聯儲局於6月決定延長扭曲操作而不推量寬,應該是要觀察美國經濟及海外危機的發展,也是為推出措施預留彈藥。

儲局沒推量寬不利金價

倘若歐盟及歐洲央行有辦法自行處理歐債危機,這彈藥便可留待年底時才用,因屆時美國可能須面對債務上限及財政懸崖的夾擊。聯儲局在美國經濟及失業率沒有顯著惡化的情況下推出量寬,也可能被質疑為奧巴馬政府助選,也有損聯儲局的獨立性,因此聯儲局最終的選擇,可能是「一動不如一靜」。

在沒有量寬的支持下,筆者對金價的前景仍有保留,特別是近期金價上升是建基於市場流動性可能增加。目前市場熱切盼望歐洲央行將採取措施,可能導致歐羅滙價於消息落實後偏軟。倘若歐洲央行一如市場預期,在二手市場購買債券甚至加推第三輪長期融資操作,雖可紓緩市場情緒,但變相在市場注入流動性,相對於聯儲局按兵不動,對歐羅滙價可能造成負面影響。

相反,假如歐洲央行面對德國等國家的反對而沒有採取任何措施,歐債危機將再度升溫,歐羅勢必遇到拋售。倘若歐羅轉弱,金價的上升動力勢必受阻;再加上近期黃金ETF的持倉量一直減少,SPDR的持金量更跌至去年11月以來最低水平,正正反映投資者對金價的前景有保留,更多是選擇於高位鎖定利潤。

從技術走勢看,金價已經逼近過去2個多月的橫行區頂部,1630美元附近將是重要阻力,相信沒有量寬的支持下,很可能會行人止步。

2012年8月3日星期五

巴菲特不愛黃金?專家:大錯特錯!黃金短期長期皆看漲

鉅亨網陳律安 綜合外電

股神巴菲特是全世界最知名且成功的投資人,他說的關於投資的二三事,通常都必須認真傾聽。但當他不看好黃金?那又是另一回事了。

《CNNMoney》報導,巴菲特認為,股票是比黃金更好的投資,因為那些成熟的企業能夠發放股利,創造資產,而黃金不行。

如果巴菲特是錯的呢?看看近來黃金的走勢吧。黃金最近又再度升到每盎司 1600 美元之上,全年獲利再度翻正。的確,黃金仍較去年高點的近 1925 美元高點低上 15%。且黃金儘管最近上揚,其漲勢也落後給股市。

不過最近 10 年以來,黃金的漲勢已經超出美股甚多,有些人認為黃金的表現將再度超越美股。聯準會及歐洲央行將在本週會晤,許多投資人押寶聯準會及歐洲央行就算不推新的寬鬆計畫,也多少會開啟經刺計畫的一扇門。

而伯南克及德拉吉的言論,可能會讓市場以為流動性將水淹市場,這對黃金來說是好事。

Rosland Capital 資深經濟顧問 Jeffrey Nichols 表示:「如果黃金在短期內上漲,這意味著聯準會及歐洲央行踩下了油門。」對黃金看多的他,表示若考量到全球經濟疲軟,則延長低利環境是有可能的。因此他認 為,黃金將能夠在年底或是 2013 年時回到紀錄高點。

那麼巴菲特關於黃金請投資人遠離黃金的說法,投資人應該不當一回事嗎?答案是肯定的。Gold Bullion International 執行長 Steven Feldman 認為,由於中國及印度人向來將黃金視為避險投資,只要他們持續買進,則無論美國人對黃金的看法是什麼,黃金都將走升。

他說,從供給的角度來看,黃金看起來像是個相當吸引人的投資,其供給有限且很難延展,更增添其稀有性。

因此,黃金短期上漲的因子,在於聯準會及歐洲央行可能的寬鬆,長期上漲的因子則與供需法則有關。不過這並不意味著投資人就該大舉買入黃金,合理的配置大約是資產中的 5-10%。

《CNNMoney》報導,巴菲特認為,股票是比黃金更好的投資,因為那些成熟的企業能夠發放股利,創造資產,而黃金不行。

不過最近 10 年以來,黃金的漲勢已經超出美股甚多,有些人認為黃金的表現將再度超越美股。聯準會及歐洲央行將在本週會晤,許多投資人押寶聯準會及歐洲央行就算不推新的寬鬆計畫,也多少會開啟經刺計畫的一扇門。

而伯南克及德拉吉的言論,可能會讓市場以為流動性將水淹市場,這對黃金來說是好事。

Rosland Capital 資深經濟顧問 Jeffrey Nichols 表示:「如果黃金在短期內上漲,這意味著聯準會及歐洲央行踩下了油門。」對黃金看多的他,表示若考量到全球經濟疲軟,則延長低利環境是有可能的。因此他認 為,黃金將能夠在年底或是 2013 年時回到紀錄高點。

那麼巴菲特關於黃金請投資人遠離黃金的說法,投資人應該不當一回事嗎?答案是肯定的。Gold Bullion International 執行長 Steven Feldman 認為,由於中國及印度人向來將黃金視為避險投資,只要他們持續買進,則無論美國人對黃金的看法是什麼,黃金都將走升。

他說,從供給的角度來看,黃金看起來像是個相當吸引人的投資,其供給有限且很難延展,更增添其稀有性。

因此,黃金短期上漲的因子,在於聯準會及歐洲央行可能的寬鬆,長期上漲的因子則與供需法則有關。不過這並不意味著投資人就該大舉買入黃金,合理的配置大約是資產中的 5-10%。

羅家聰:再而衰,三而竭,三推量寬有何分別

聯儲局會後沒有新措施及沒有QE,唯一重大分別是把上次聲明說法「is prepared to take furtheraction as

appropriate」改為「will provide additional accommodation asneeded」。那is

prepared to跟will有何分別、further action跟additionalaccommodation有何分別、as

appropriate跟asneeded有何分別,以筆者的英文水平分不到。

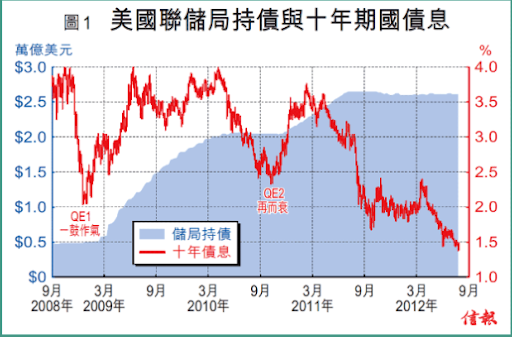

Q不QE,到底還是兩個考慮:有沒有作用和有沒有後遺 症。據學術上的字面所講,QE主要是壓低長息。聯儲局QE的准確日期及數字,大抵可從其資產中的證券持有(securitiesheld outright)得知,其中占最大剛六成的一項是treasury notes andbonds,即分別指2至10年期及20至30年期國債;然而,從這兩次大手買債期來看,這兩輪QE可謂徹底失敗,10年債息分別大升2厘及1.5 厘【圖1】。近年沒有QE,債息反而狂跌。

或許這僅口是心非,聯儲局QE意在美股。盡管自QE2起歐亞股市皆跌,但兩輪QE與美股升市似乎有關【圖2】。只是亢奮過後,QE2後的跌市遠大於QE1,是為再而衰。

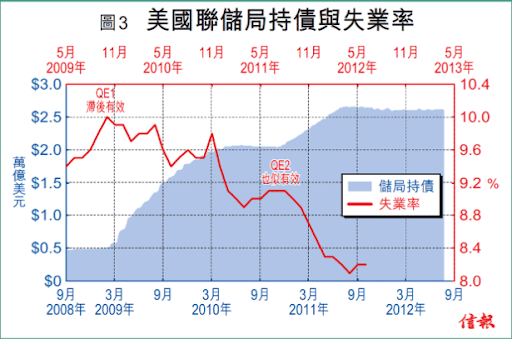

以聯儲局的雙重目標看,其QE的另一大理據是為刺激就業。QE要令失業率跌,或有時差,果有此效,時差便約8個月。驟看,兩輪QE均有效令失業率跌【圖3】。

不 過,有指失業率跌與放棄求職者脫離勞動人口有關。改看非農就業按月新增職位(此數無甚時差),即見QE1的實效(realeffect)很大,但QE2已 幾乎沒有【圖4】。稍懂經濟都知,貨幣政策:一、有驚喜的實效比沒有的大得多;二、長線中性(neutral),即無實效。從2011年起沒有實效所見, 行逾3年的零息QE已進長線階段。大行待救、高唱QE,媒體無知、與之合唱,一回事矣。一眾FOMC委員皆為教授,不會陪癲。

沒有實效 是一個考慮,但後遺症是更大的考慮。幣量與通脹,眾所周知相差約2年。拼圖所見,美國的核心通脹似是行在QE1年又3季之後【圖5】。事實上,美國的M2 增長在QE2前後,由2010年年中的1.4%急抽至2012年年初的10.4%。這些閑置在國債的閑錢,一旦臨近財政懸崖再炒美債爆煲走了出來,而不肯 再進危危乎的股市的話,通脹自會發作;加上近月旱災農產品先行炒上,若再QE金價爆升,通脹豈會不來?

歐次輪QE失效

好了, 講飽美國,轉講歐洲。交稿時未知歐洲央行昨晚會後結果。但倒沒有所謂,假使歐式QE再推也作用不大的話,會否推出這命題已無關宏旨。所謂歐式QE,被動式 是LTRO,即借錢予銀行待其買債。有沒有效?LTRO是常規操作,早已有之,而每國向歐洲央行借幾多亦是公開的。央行首次大手增貸是去年12月,是為 LTRO1;第二次大增則是今年2月底,是為LTRO2。觀乎西班牙LTRO1後,10年債息確曾大跌,有效,但難返5厘以下;及至LTRO2後,長息創 新高至逾7厘,是為失效【圖6】。

意大利亦見類似現象,LTRO1開始至借LTRO2之前,10年債息確曾跌過近3厘,但自LTRO2 至今卻持續上升【圖7】。比較兩地,雖以國債占GDP計,西班牙的68%大大優於意大利的120%,但因債息飆升得快(西息破頂,而意息還未達去年年底高 位),其LTRO總額亦較意大利多。由此亦知,誰先爆煲並非取決於債務比率(盡管有關),而是視乎長債孳息與經濟增長的趨勢差距。日本債務比率最高,但亦 因息低而未爆。

由此可見,歐洲央行的LTRO首輪有效、次輪失效,相比聯儲局QE的一鼓作氣、再而衰,效果更為「水皮」。畢 竟,LTRO是被動買債,那末若如QE般主動買債的SMP(SecuritiesMarketsProgramme),效果又如何?觀圖所見,去年8月大 手買債之前,西意兩國長息確曾急跌1厘;一買之下,長息登時倒抽2厘,有過之而無不及【圖8】。歐洲央行半年以來持債總額未減,但期間息跌息升,著實未見 SMP與債息有何關系。

誠然,美歐英日四大央行間間QE,以其總資產計,起初兩年(2009年3月至2011月2日)確實與世界股市關系密切;但過去年半以來,世界股市表現已沒有再受惠於QE【圖9】。由此看來,貨幣政策長遠中性一說,不但只適用於實體經濟,也同樣適用於股市。

上文(截至圖8)主要探討歐美QE對自身經濟和金融的影響,而對於亞洲方面,亞洲開發銀行去年年底有工作論文做過研究,其結論也是不大的*。大小都好,我們的焦點反而在首輪與次輪的影響分別。該研究員其實只是拆解資本賬里頭的細項,從而找出美國QE時流到亞太的資金。

觀 圖所見,兩輪QE的外流總額均2200億美元【圖10,黑線左軸】,流到亞太共600億美元(灰線右軸),亞洲新興市場220億美元(紅虛線右軸)。鑒於 負數反映美國流到亞洲,依圖所見,由QE1至2010年第二季是外流加速的日子,但之後至QE2期間則是外流減慢的日子。及至QE2後期,總體資金反而回 流美國。

若只看流入中港韓馬星五地的資金,則見2009年QE1時大舉加速流入,及至2010年年底QE2時也有增加【圖11】,但多屬貸款為主的其他投資(黃棒)。須知此類雖也會炒高風險資產,但主力還靠證券投資(紅棒)這類資金的流入。

通脹將肆虐

若果只集中證券投資的資金流入【圖12】,則無論從美國流出的數字看(紅線),還是從流入亞洲五地的數字看(黑線),2010年年底的QE2都不及2009年年初的QE1。

QE 一詞還不過十餘年曆史,觀乎貝南奇等學者在學術期刊發表之作(可重溫4至5年前拙作),理論基礎頗單薄的。很簡單,為何央行買債(QE)或買長沽短 (OT)可改善實體經濟?在下讀遍貝南奇等人的相關著作,未見嚴謹或全面的模型能推此結論,見的不外乎「齋?」。較諸其他政策如通脹目標,理論基礎顯然強 得多,起碼可先起個micro-founded的DSGE模型,再假設央行maximiseagent’s welfare,從而推得這與推行flexible inflationtargeting兩者是等價,雲雲。QE?顯然未見如斯嚴謹的推導過程。

既 無嚴格理論基礎,而唯一的日本案例亦未見充分實證支持,在金融海嘯情急下,貝南奇做了這個危險實驗。本文證明,QE實也逃不出貨幣政策長遠中性的傳統智 慧。無論美英歐,量寬已推兩輪,再做已是QE3或LTRO3。一鼓作氣、再而衰的現象明顯;再推,三而竭應毋庸置疑。央行在市場壓力之下固然可以再推,但 肯定不會有大作用,反而通脹作怪令剛邁進的衰退增添滯脹色彩,待明年衰得更徹底時,必將更加精采。

Q不QE,到底還是兩個考慮:有沒有作用和有沒有後遺 症。據學術上的字面所講,QE主要是壓低長息。聯儲局QE的准確日期及數字,大抵可從其資產中的證券持有(securitiesheld outright)得知,其中占最大剛六成的一項是treasury notes andbonds,即分別指2至10年期及20至30年期國債;然而,從這兩次大手買債期來看,這兩輪QE可謂徹底失敗,10年債息分別大升2厘及1.5 厘【圖1】。近年沒有QE,債息反而狂跌。

或許這僅口是心非,聯儲局QE意在美股。盡管自QE2起歐亞股市皆跌,但兩輪QE與美股升市似乎有關【圖2】。只是亢奮過後,QE2後的跌市遠大於QE1,是為再而衰。

以聯儲局的雙重目標看,其QE的另一大理據是為刺激就業。QE要令失業率跌,或有時差,果有此效,時差便約8個月。驟看,兩輪QE均有效令失業率跌【圖3】。

不 過,有指失業率跌與放棄求職者脫離勞動人口有關。改看非農就業按月新增職位(此數無甚時差),即見QE1的實效(realeffect)很大,但QE2已 幾乎沒有【圖4】。稍懂經濟都知,貨幣政策:一、有驚喜的實效比沒有的大得多;二、長線中性(neutral),即無實效。從2011年起沒有實效所見, 行逾3年的零息QE已進長線階段。大行待救、高唱QE,媒體無知、與之合唱,一回事矣。一眾FOMC委員皆為教授,不會陪癲。

沒有實效 是一個考慮,但後遺症是更大的考慮。幣量與通脹,眾所周知相差約2年。拼圖所見,美國的核心通脹似是行在QE1年又3季之後【圖5】。事實上,美國的M2 增長在QE2前後,由2010年年中的1.4%急抽至2012年年初的10.4%。這些閑置在國債的閑錢,一旦臨近財政懸崖再炒美債爆煲走了出來,而不肯 再進危危乎的股市的話,通脹自會發作;加上近月旱災農產品先行炒上,若再QE金價爆升,通脹豈會不來?

歐次輪QE失效

好了, 講飽美國,轉講歐洲。交稿時未知歐洲央行昨晚會後結果。但倒沒有所謂,假使歐式QE再推也作用不大的話,會否推出這命題已無關宏旨。所謂歐式QE,被動式 是LTRO,即借錢予銀行待其買債。有沒有效?LTRO是常規操作,早已有之,而每國向歐洲央行借幾多亦是公開的。央行首次大手增貸是去年12月,是為 LTRO1;第二次大增則是今年2月底,是為LTRO2。觀乎西班牙LTRO1後,10年債息確曾大跌,有效,但難返5厘以下;及至LTRO2後,長息創 新高至逾7厘,是為失效【圖6】。

意大利亦見類似現象,LTRO1開始至借LTRO2之前,10年債息確曾跌過近3厘,但自LTRO2 至今卻持續上升【圖7】。比較兩地,雖以國債占GDP計,西班牙的68%大大優於意大利的120%,但因債息飆升得快(西息破頂,而意息還未達去年年底高 位),其LTRO總額亦較意大利多。由此亦知,誰先爆煲並非取決於債務比率(盡管有關),而是視乎長債孳息與經濟增長的趨勢差距。日本債務比率最高,但亦 因息低而未爆。

由此可見,歐洲央行的LTRO首輪有效、次輪失效,相比聯儲局QE的一鼓作氣、再而衰,效果更為「水皮」。畢 竟,LTRO是被動買債,那末若如QE般主動買債的SMP(SecuritiesMarketsProgramme),效果又如何?觀圖所見,去年8月大 手買債之前,西意兩國長息確曾急跌1厘;一買之下,長息登時倒抽2厘,有過之而無不及【圖8】。歐洲央行半年以來持債總額未減,但期間息跌息升,著實未見 SMP與債息有何關系。

誠然,美歐英日四大央行間間QE,以其總資產計,起初兩年(2009年3月至2011月2日)確實與世界股市關系密切;但過去年半以來,世界股市表現已沒有再受惠於QE【圖9】。由此看來,貨幣政策長遠中性一說,不但只適用於實體經濟,也同樣適用於股市。

上文(截至圖8)主要探討歐美QE對自身經濟和金融的影響,而對於亞洲方面,亞洲開發銀行去年年底有工作論文做過研究,其結論也是不大的*。大小都好,我們的焦點反而在首輪與次輪的影響分別。該研究員其實只是拆解資本賬里頭的細項,從而找出美國QE時流到亞太的資金。

觀 圖所見,兩輪QE的外流總額均2200億美元【圖10,黑線左軸】,流到亞太共600億美元(灰線右軸),亞洲新興市場220億美元(紅虛線右軸)。鑒於 負數反映美國流到亞洲,依圖所見,由QE1至2010年第二季是外流加速的日子,但之後至QE2期間則是外流減慢的日子。及至QE2後期,總體資金反而回 流美國。

若只看流入中港韓馬星五地的資金,則見2009年QE1時大舉加速流入,及至2010年年底QE2時也有增加【圖11】,但多屬貸款為主的其他投資(黃棒)。須知此類雖也會炒高風險資產,但主力還靠證券投資(紅棒)這類資金的流入。

通脹將肆虐

若果只集中證券投資的資金流入【圖12】,則無論從美國流出的數字看(紅線),還是從流入亞洲五地的數字看(黑線),2010年年底的QE2都不及2009年年初的QE1。

QE 一詞還不過十餘年曆史,觀乎貝南奇等學者在學術期刊發表之作(可重溫4至5年前拙作),理論基礎頗單薄的。很簡單,為何央行買債(QE)或買長沽短 (OT)可改善實體經濟?在下讀遍貝南奇等人的相關著作,未見嚴謹或全面的模型能推此結論,見的不外乎「齋?」。較諸其他政策如通脹目標,理論基礎顯然強 得多,起碼可先起個micro-founded的DSGE模型,再假設央行maximiseagent’s welfare,從而推得這與推行flexible inflationtargeting兩者是等價,雲雲。QE?顯然未見如斯嚴謹的推導過程。

既 無嚴格理論基礎,而唯一的日本案例亦未見充分實證支持,在金融海嘯情急下,貝南奇做了這個危險實驗。本文證明,QE實也逃不出貨幣政策長遠中性的傳統智 慧。無論美英歐,量寬已推兩輪,再做已是QE3或LTRO3。一鼓作氣、再而衰的現象明顯;再推,三而竭應毋庸置疑。央行在市場壓力之下固然可以再推,但 肯定不會有大作用,反而通脹作怪令剛邁進的衰退增添滯脹色彩,待明年衰得更徹底時,必將更加精采。

畢老林:夜神起義股市版

8月2日,周四。蝙蝠俠系列電影《夜神起義》(The Dark KnightRises),許多讀者想必看過。以虛構的高頻交易(HFT)系統Vixal-4為主軸的驚悚小說The FearIndex,《信報》讀者縱未讀過也應聽過。

小說情節現場演繹

本 周環球投資者眼球對准歐美央行,其他事本應一概靠邊站。然而,就在聯儲局議息結果公布前(會後聲明連延長超低息承諾亦只字不提,遑論QE3),紐約證交所 於周三早上9時30分至10時15分這四十五分鍾里,上演了《夜神起義》股市版,陷身其中的市場參與者,恐怕分不清自己是在現實世界中的股票市場,抑或 RobertHarris筆下如幻似真的金融世界。

老畢所以提及這一戲一書,皆因出事機構名稱中有個Knight字,叫作 KnightCapital,乃一家華爾街市場莊家(market-maker),而事件涉及複雜的程序買賣(algorithm〔algo〕 trading)和高頻交易,活脫就是TheFear Index故事中對沖基金Hoffmann InvestmentTechnologies交易活動的現場演繹。

就是因為KnightCapital這個本身也在紐交所掛牌的市場莊家高頻程序大出亂子,導致多家公司股價和交投狀況跟平日大異,紐交所在美歐央行先後公布議息結果這個重要時刻,被迫介入以維持市場秩序,一口氣取消六只股份已完成的所有買賣,無數交易因此作廢。

《夜 神起義》股市版「場景」在美國,本港投資者未必十分在意。然而,高頻交易在港一直搞不起來,最關鍵的原因是本地股票買賣仍須繳付厘印費,HFT靠速度「食 糊」,交易商在以毫秒(milliseconds)計的比拼中,鬥快於特定時間內完成最多交易,惟每宗買賣利潤微不足道,在厘印費蠶食下,高頻交易自然更 加無利可圖,投行和對沖基金因此並無足夠誘因在香港開拓高頻交易。這應該是本地財經媒體沒有太大興趣跟進HFT的底因。可是,從過去一年以高頻交易為核心 題材的小說及非小說類著作,都能強勢打進暢銷書榜可見,HFT已逐漸由WallStreet殺入Main Street,不再「小眾」。

2010 年5月紐交所發生「閃電跌市」(flashcrash),道指於一瞬間暴瀉千點,兩年來獨立調查不計其數,但事件的罪魁禍首是高頻買賣、「肥手指」、「彈 弓手」還是其他原因,迄今言人人殊,並無任何蓋棺定論。成因既莫衷一是,防止「閃電跌市」重演自然無從說起。KnightCapital事件跟高頻交易、 程序買賣直接相關,且一度令美股市況陷入混亂,紐交所雖及時介入迅速處理,惟投資者一旦勾起對flashcrash的回憶,環球股市再現恐慌的風險不容抹 煞,《夜神起義》股市版大有討論價值。

莊家做旺個場

但凡股票交易,買方無不期望以心目中的最低價入貨;賣方則反其道而行,渴望以最高價沽出。然而,股市不是在任何情況下都深具效率公平合理的,市場莊家於交投疏落、買賣差價偏離正常範圍時介入,發揮流通性供應者(liquidityprovider)的功能角色。

高頻交易在本港雖並不流行,但只要有買賣進行便需要流通性,以在港交所(388)掛牌的交易所買賣基金(ETFs)為例,按規定至少得有一個流通性供應者。然而,一些交投活躍的ETF如A50中國(2823), 流通性供應者往往遠不止一個。這就好比賭場中的賭?,在冷場驟現賭客疏落時,賭場「圍內人」出手撐場制造氣氛,吸引賭客進場搏殺。市場莊家美其名為股市提 供流通性,確保買賣暢順市場效率正常,真正目的卻是做旺個場,招徠更多投資/投機者入市炒賣。可是,從理論層面而論,市場莊家的角色是完善買賣流程,並非 真正的交易商。

周三出事的華爾街市場莊家KnightCapital,客戶以高頻交易商為主,公司本身的程序系統當然必須能應付速度以 毫秒計的「快閃交易」。KnightCapital在那個早上的四十五分鍾內究竟出了什麼問題,仍待紐交所查證。然而,據時刻跟進和批評高頻交易的財經網 站ZeroHedge報道,Knight Capital在試圖以限價盤(limittrades)為多只股份(據說涉及一百三十四家上市公司)提供流通性的過程中,也許由於其程序系統 (algosystems)發生了經營者本身亦難以充分了解的問題,不停地以「賣價」(offerprice)買入由其做莊的股份,並以「買價」 (bidprice)沽出同一家公司的股票。鑒於Knight的系統處理「快閃交易」能力極強,那等於頻密地低賣高買(sell low/buyhigh),如此翻來覆去,虧損哪能不以光一般的速度累積?

「光速」燒銀紙

紐交所下令取消交易的六只股份 中,Exelon Corp.(EXC)乃其中之一。在涉及EXC的買賣中,KnightCapital每宗平均蝕15美仙。以該公司程序系統每秒處理四十宗交易的速度,一 分鍾買賣二千四百次,易如反掌。紐交所下令取消交易的股份僅六只,意味由KnightCapital做莊而毋須作廢的買賣涉及百多家上市公司無數股份。在 短短四十五分鍾內,Knight「燒掉」了多少銀紙,有數得計。

自HFT成為歐美交易主流以來,人腦vs計算機一直是市場中人的熱話。 高頻交易以人腦無法預測的途徑擾亂市場(flashcrash真正成因雖仍是一個謎,惟HFT嫌疑最大),受到監管機構高度關注。從 KnightCapital事件可見,高頻系統的經營者對程序如何運作亦不大了了。人腦vs計算機,恐怕已從2012年8月1日起翻開新的一章!

羅耕:美元升的贏家

世界衰退,有人一廂情願以為新興救地球,豈料美元升、美股升,美國笑到最後。

以 為美元升就除債價外什麼都跌?對,但僅對了一半。每逢美元相對其他貨幣升,美股相對其他股市都升(即MSCI美股指數除以MSCI世界股指的比例上升)。 還有,這已沒有彙率因素,並是1972年有紀錄以來皆准(只是拼圖則要2008年起才重迭)。故要long-short的話,逢美彙升,long美股 short其他股,反之亦然,應是可靠策略。

但自2010年第四季起,美股的相對表現顯然拋離美元的相對表現,多少反映這段升市不單單是資金流入般簡單。是因2010年第四季推QE2嗎?但為何QE1無此象?

今晚想想吧,明天開估。

訂閱:

文章 (Atom)