|

| 傑裡米﹒格蘭瑟姆 | | |

傑

裡

米﹒格蘭瑟姆(Jeremy

Grantham)擁有不容小覷的從業紀錄─他成功地預言了互聯網泡沫,接著又成功地預言了房地產泡沫。雖說這樣的紀錄為這位著名的預測大師贏得了“永遠

的熊市論者”(perma-bear)的綽號,他也曾在2009年初告訴GMO資產管理公司的客戶殺回市場。就在那一周,股市正好創下了雷曼公司

(Lehman)倒閉後的歷史低位。GMO資產管理公司的總部位於波士頓,管理的資產總額為1,000億美元。

不

過現在這位坦率直言的約克郡人、GMO的首席投資策略師,再次用最新的預測抓住了媒體的眼球:他發出馬爾薩斯式的悲慘警告,稱可能出現環境大災難。他的觀

點主要是:世界的食品供應即將告罄;資源的價格只會越變越貴;氣候變化迫在眉睫。的確,格蘭瑟姆有時候聽起來像極了綠色和平組織派出去的拿著材料挨家挨戶

宣傳的工作人員。(他未能免俗地將煤炭業的宣傳比作是戈培爾的造勢之作)。如果換成別人,華爾街很可能對此一笑置之。但因為他是傑裡米﹒格蘭瑟姆,華爾街

很可能就會變得洗耳恭聽。

問:對於大宗商品的價格,你一直都在敲響警鐘。你為什麼會產生這種擔憂?答:大

宗商品的價格在一百年內平均下降了70%,而在2002年前後,大宗商品的價格卻出現了井噴式的增長,基本上每種大宗商品的價格都漲到了原來的三倍──我

的意思是,幾乎沒有例外。我認為煙草是唯一價格下降的大宗商品。大宗商品將一百年跌去的價格都漲回來了,而且是在02年至08年的六年間就漲回來了。遊戲

規則已經改變了。我猜測,遊戲改變的原因是中國奇高的增長率──中國是如此龐大的國家,13億人口消費了全球45%的煤炭、50%的水泥和40%的銅。我

的意思是,這些數據不可能持續下去而不導致一些事情失控。

Source: S&P Dow Jones Indices

問:這會令人得出一些意想不到的結論,比如你對於自然資源的擔憂。而大多數人還沒有聽說過這些擔憂。答:我

們對資源逐一進行了研究,我們認為最重要、最有意義以及最嚴峻的問題是磷酸鹽或磷的問題。磷不能經由人工生產,只能自然存儲。對於所有的生物來講,磷都不

可或缺。隨著我們對磷的開採,這種原材料正在逐漸枯竭。我想說的是,如果這都不能令你感到恐懼的話,那你可比我堅強。這是一個可怕的等式(開採多少,儲量

就減少多少)。所以,我去向教授們討教,問他們未來將會怎樣。他們說:“哦!磷礦的儲量非常豐富。”但是,當磷礦枯竭後又會怎麼樣呢?“哦,它的儲量非常

豐富。”這是一個相當無力的論據。我們的確擁有大量磷礦,但是85%開採成本低廉、品質較高的磷礦都位於摩洛哥……並歸摩洛哥國王所有。我的意思是,這是

一種微妙的狀況。相較於歷史上原油在中東最集中的程度,磷礦的集中程度要高得多;並且從長遠來說,磷礦的重要性也高得多。如果實施有節制開採的話,全球其

他地區的磷礦儲備或許可以再支撐50年。

問:投資者應該怎樣做呢?答:這對投資的潛在啟示

就是:要擁有地下儲藏的東西,擁有重要的資源,不論是磷、鉀、原油、銅、錫還是鋅─還可以繼續數下去。我對鋁和鐵礦石沒有那麼高的熱情,就因為這兩種礦產

儲備太豐富了。我也不會持有煤炭和含油砂。建造採煤設施非常昂貴,開採含油砂需要建設的設施也規模龐大。我懷疑遠在投資方收回成本前,太陽能和風能的價格

就已然大幅回落。

所以我不會投資煤炭和含油砂,但是我會投資於原油、金屬,特別是肥料─以及比所有這些都重要的糧食。當前,糧食壓力比其

它各方面的壓力都大。那麼,解決方案是什麼呢?是精耕細作,而這完全可以實現。從投資者的角度來看,重點在於優質的耕地。耕地價格已經漲了很多。你當然不

能忽視價格和價值,但是你可以不時地找到不錯的耕地投資機會。如果你已經準備好了投資海外市場的話,那麼你今天就可以出手了。我本人不願冒太大風險。我會

選擇那些非常穩定的國家─比如澳大利亞、新西蘭、烏拉圭、巴西、加拿大,當然還有美國。但是,我也會考慮一下那些稱作“被遺忘角落”的國家。林業也是如

此。林業投資不是會讓你吃虧的生意,或許它的價格有點虛高,但是別忘了,我們正處於一個幾乎每件東西都價格虛高的世界。不得不說,這都是不可思議的低利率

所賜。這是美國聯邦儲備委員會不道德的伎倆。

問:為什麼這個問題讓我們如此難以應對?你一直抨擊短期行為。答:職

業政客的眼界是非常短淺的。他們並不真正關心那些五年或十年之後會出現的問題。第二,還有一個貼現率效應的問題,也就是說,對企業來說,十年之後1美元的

價值要遠低於今天的1美元。所以,從企業層面上講,他們最關注短期效應。而政治家關心的是更短時期內的效應。此外,還有既得利益效應。換句話說,當從現狀

中獲益匪淺的人不想改變現狀的時候,改變就變得非常困難。如果石油行業正賺得盆滿砵滿───事實也是如此──他們就不想改變現狀去建立一個關注氣候變化及

征收碳排放稅的系統。他們可能資助右翼智庫,事實上,他們也是這樣做的。

所以既得利益獲得者會奮不顧身地保持現狀。這是亙古不變的真理。

因此,改變是困難的,再加上我們的政治家面臨短期競選的問題,改變幾乎是不可能完成的任務。政治家對競選獻金極度依賴,而且他們發現競選獻金大多來自金融

界等既得利益集團,特別是能源行業,在這種情況下,就會出現血淋淋的奇跡:什麼事情都可以做。

問:長期展望非常重要,不僅對社會的改變是如此,對投資來講也一樣。作為一名投資人,您的眼光已經是眾所周知。答:我

想指出我覺得是最核心的關注點,在股市中那就是耐心、價值和均值回歸,在社會范疇中則是資源和氣候災害。需要做的還有很多,而這些則是重中之重。在股市

中,人們關注的時間周期短暫得令人震驚,這在互聯網泡沫中就可見一斑。人們對社會問題關注的時間周期也同樣短得令人震驚,大家希望聽到的無非是增長速度將

有多快,以及萬事都是多麼地遂願。

問:您對股市作何展望?您成功地預測了股市在2009年初的漲勢,但是到了2010年,您又預測股市將出現“七年不景氣”。然而,到目前為止,股市卻一再走高。答:在

美聯儲的推動下,股指可能還會沖得更高。我們可能將迎來另一個真正的泡沫。基於美聯儲的歷史,泡沫似乎是美聯儲願意看到的景象。大家知道,我們在2000

年格林斯潘掌舵時經歷過一次泡沫;托貝南克(Bernanke)和格林斯潘的福,我們隨後又迎來了房地產泡沫和金融泡沫。看起來,貝南克現在非常樂於將利

率維持在低位並坐視股票價格飆升。他們這樣做的原因是,股票價格走高給你帶來些許消費的刺激,讓你感覺自己更富有了。接著,當你最不希望事情發生變化時,

整個形勢突然間變得對你不利了,股票價格回歸至均值甚至更低的水平,正像股市09年的情形一樣。消費者作出反應,於是就出現了衰退和熊市。但是,盡管我們

已經遭遇了兩次泡沫,美聯儲似乎決心迎接第三次泡沫。就像我說的,這種希望種豆得瓜的做法符合“瘋狂”的定義。

問:與許多英國人一樣,您似乎認為美國人是過於盲目樂觀的。答:美

國是一個非常、非常具有樂觀傾向的社會;順便提一下,我認為澳大利亞也是如此。美國和澳大利亞是兩大樂觀主義國家。當你在英國談及房地產泡沫問題時,英國

人會說:“哦?真的嗎?讓我看看數據。”當你在澳大利亞提出同樣的問題時,第三次世界大戰便會由此爆發。他們將對你恨之入骨。並且在幾年之內都不會原諒你

[笑]。只是因為你暗示他們可能正面臨房地產泡沫。[笑]

問:所以這個關於美國人的固有印象是真的?答:千

真萬確。樂觀對企業、風險資本以及初創企業一直都非常有幫助。在美國,失敗的案例可能比其它所有發達國家加起來還要多,但是結果是,當塵埃落定之時,亞馬

遜(Amazon)和谷歌(Google)這樣的企業卻應運而生。這不是一種偶然現象。我們只是向圓靶投出了更多飛鏢而已。德國人對於投擲飛鏢非常保守。

我們則擁有令人敬佩的冒險精神,和對失敗極高的容忍度。

問:這點對美國人有益嗎?答:絕對有益,不過也有不足之處,那就是你是認為自己會成功才願意投擲飛鏢的。美國企業家都認為自己會成功。雖然只有10%的企業能夠生存下來,但所有企業家都會認為自己會取得成功。

IAN SALISBURY

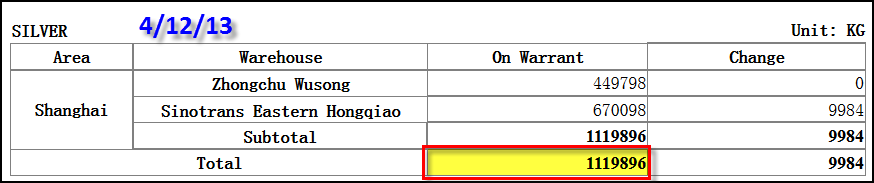

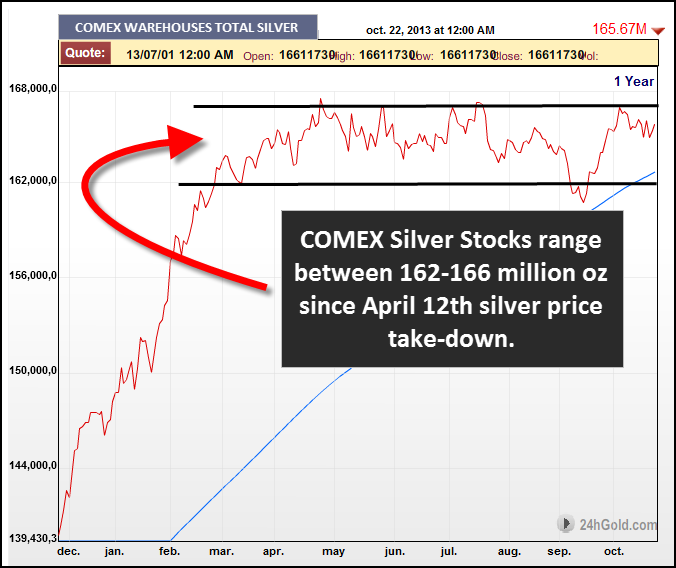

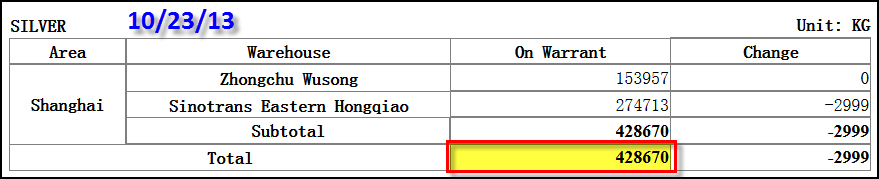

In a little more than half a year, the Shanghai Silver Stocks have declined to new record lows. Before the huge take-down in the price of silver in April, there were 1,120 tonnes of silver at the Shanghai warehouses. By the end of May of this year, the silver stocks fell 32% to only 765 tonnes.

In a little more than half a year, the Shanghai Silver Stocks have declined to new record lows. Before the huge take-down in the price of silver in April, there were 1,120 tonnes of silver at the Shanghai warehouses. By the end of May of this year, the silver stocks fell 32% to only 765 tonnes.