在我小小的首飾匣深處,有一個薄薄的錦囊,裡面是一串足金項鍊,估計有一,二十克吧,由許多小金片綴在一起,戴在項下金燦燦的一片。那是結婚時婆婆送給我的,這麼多年從來沒有戴過,總覺得有點誇張,穿金戴銀的不免俗氣。偶爾拿出來看看,在心裡計算一下市值,也就再放回去,無話。

近兩週來,世界金融市場黃金價格大幅下跌,4月12,14日兩個交易日,每盎司金價從$1560左右直瀉近$200,到上週末收在$1400以下,引發全球一片驚呼"黃金熊市到來"。與最高點時相比,我那小小的黃金儲備,已縮水了25%。

我 有時就想,黃金真的是財富嗎?一不當吃,二不當穿,在飢荒戰亂來臨的時候,有一塊黃金,肯定不如一塊能充飢的麵包,一桶逃命用的汽油,或者一把能護身的槍更實用。不過,即使是在那樣的情況下,用黃金換取這些必需品,肯定比用鈔票交換要容易得多。

財富的概念,本來就遠高於生存需求的基本層次。黃金的價值,不僅僅體現在其使用價值上(如首飾,裝飾,或者高端工業用途),更由於它的稀缺性和優越的理化特性,使其成為天然貨幣的不二之選。黃金作為財富的象徵,在人們的腦海中根深蒂固,更深植在人類的歷史和文化之中。莎士比亞在《雅典的泰門》就有這樣的名句:

“金子!黃黃的,發光的,寶貴的金子!它可以使黑的成白的,醜的變成美的,卑賤變成尊貴,老人變成少年,懦夫變成勇士。這黃色的奴隸可以使異族同盟,同宗分裂;它可以使受咒詛的人得福,使害著癩病的人為眾人所敬愛;它可以使竊賊得到高爵顯位;它可以使雞皮黃臉的寡婦重做新娘,即使她的尊容可以使身染惡瘡的人見了嘔吐,有了這東西也會恢復三春的妖艷;它會使冰炭化為膠漆,仇敵互相親吻;它會說任何的方言,使每一個人唯命是從。它是一尊了不得的神明,即使它住在比豬巢還卑劣的廟宇裡,也會受人膜拜頂禮。”

在歷史上,黃金往往既是戰爭的目的,又是戰爭的肌肉。第二次世界大戰期間,希特勒為了開動第三帝國的戰爭機器,在佔領區內到處搜刮黃金。奧斯威辛集中營內,星星點點的黃金被從猶太人的牙齒和指頭上剝奪,集中熔化成著名的“死亡黃金”(Death Gold),再去驅動德軍的隆隆戰車,傾軋歐洲。斯洛伐克,羅馬尼亞等國的黃金儲備都被德國據為己有。德軍甫一佔領巴黎,就直撲法國中央銀行的金庫,可是那裡早已空空如也。

原來法國人未雨綢繆,早已化整為零,把自己的黃金儲備運往國外。在戰局險惡,前景未卜的1940年,英格蘭銀行也將大英帝國的黃金儲備統統貼上“Fish”的標籤,運往大西洋彼岸的加拿大和美國避險。這些黃金,在戰爭中成為國家主權信用的堅定支撐,幫助英國獲得了美國的大量武器和實物援助,從而贏得了最後的勝利。

即使是在黃金早已退出流通領域,貨幣發行金本位制早已廢止的今天,這種亮燦燦的金屬依然被視為一種“準貨幣”。黃金儲備在各國財政儲備中均有重要地位,類似於外彙和國債,一方面作為本國匯率的保障,另一方面以此對沖由美元貶值帶來的損失。在投資市場上,黃金作為對抗通貨膨脹的保值品,成為各種投資組合裡不可或缺的一角。

近年來,黃金ETF大行其道。這種號稱以黃金現貨為基礎資產的開放式交易基金,為人們持有黃金頭寸提供了極大方便,所以異常火爆。可是人們持有的,其實不過是紙面上的數字,這種“紙黃金”根本無從兌換成真正的金幣金磚。令人心驚膽戰的是,世界上黃金合同交易量與實際保有量嚴重背離。加拿大CBC最近播出的紀錄片《The Secret World of Gold》(*)援引一些專家估計,比率大概是100:1。如果真是這樣,那麼我們投資組合裡的黃金頭寸,又有多少實際的保值避險作用呢?

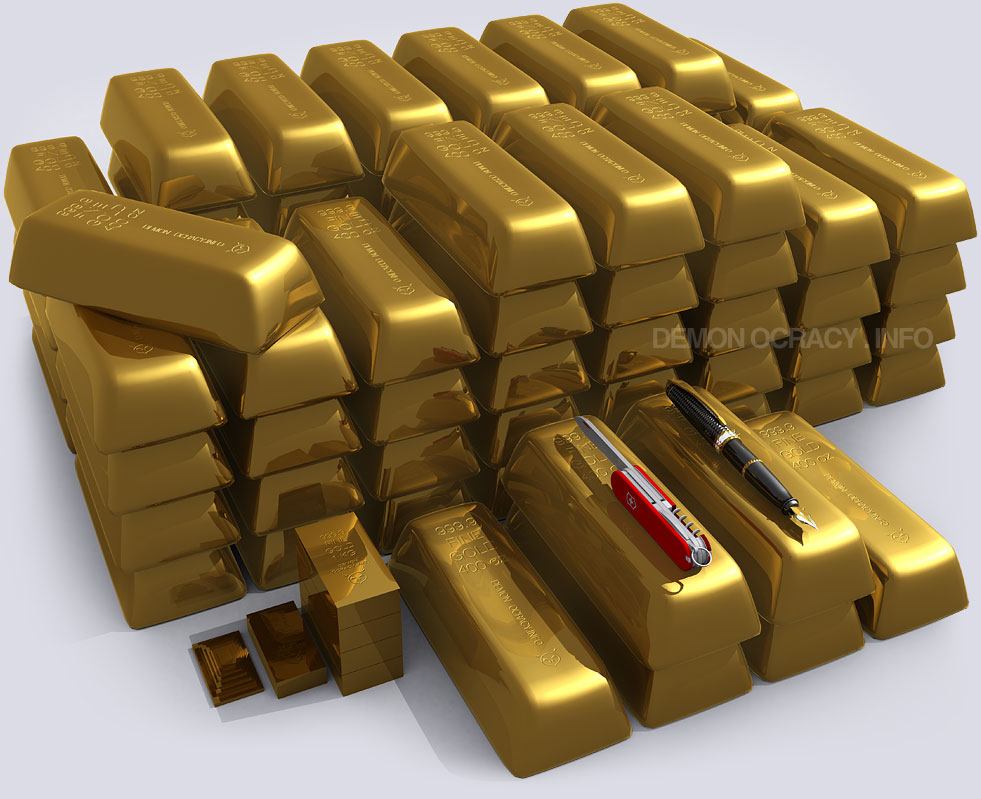

也許亞洲消費者們對實物黃金的追捧真的有道理。看到新聞報導,為了抄底,近日亞洲各地的買家紛紛趕到珠寶店和黃金交易機構購買黃金。國內就有大款一擲290萬,“給我來十公斤的”! 290萬人民幣,說起來不少,可是藉用《當北京遇上西雅圖》裡的台詞,也就“北京二環以內倆廁所” 換成黃金是什麼概念,我們不妨來看看–黃金的計量單位是troy ounce,又稱金衡盎司,與我們平時在超市裡看到的普通盎司(1磅=16盎司)不同。 1金衡盎司=31.1035g,所以1公斤黃金有35.274oz,10公斤就是353.7oz. 右圖(**)的標準金塊為400oz,比一根圓珠筆長不了多少。當然,由於最近金價下跌,圖中的美元大鈔現在要拿走幾摞。這是一噸的量:

也許亞洲消費者們對實物黃金的追捧真的有道理。看到新聞報導,為了抄底,近日亞洲各地的買家紛紛趕到珠寶店和黃金交易機構購買黃金。國內就有大款一擲290萬,“給我來十公斤的”! 290萬人民幣,說起來不少,可是藉用《當北京遇上西雅圖》裡的台詞,也就“北京二環以內倆廁所” 換成黃金是什麼概念,我們不妨來看看–黃金的計量單位是troy ounce,又稱金衡盎司,與我們平時在超市裡看到的普通盎司(1磅=16盎司)不同。 1金衡盎司=31.1035g,所以1公斤黃金有35.274oz,10公斤就是353.7oz. 右圖(**)的標準金塊為400oz,比一根圓珠筆長不了多少。當然,由於最近金價下跌,圖中的美元大鈔現在要拿走幾摞。這是一噸的量:

那麼世界上究竟有多少黃金?這個差異很大,因為人們無從知曉在過去的千百年間,到底有多少黃金被開采和使用。最樂觀的估計是黃金標準研究所(Gold Standard Institute)的兩百五十萬噸,不過這個數字似乎沒有得到公認。

比較常見的估計是現有供應量在17萬噸左右,另外還有5萬噸左右待開採。如果用400盎司的金磚壘起來,全世界的黃金不過能堆成一座普通大小的辦公樓(如右圖所示),根本談不上什麼金山。

仔細看這個圖,大致描繪出現在世界上黃金的用途。最下面一段為金飾之用,佔了50.5%;第二段為私人投資,佔18.7%;第三段是各國政府的黃金儲備,約佔17.4%;最上面的13.4%代表是黃金的其他用途,比如電子加工等,估計也包括被某些人窮奢極欲吃到肚子裡去的。這最後一部分,就很難被回收循環使用,雖然還存於地球之上,卻被消耗掉了。

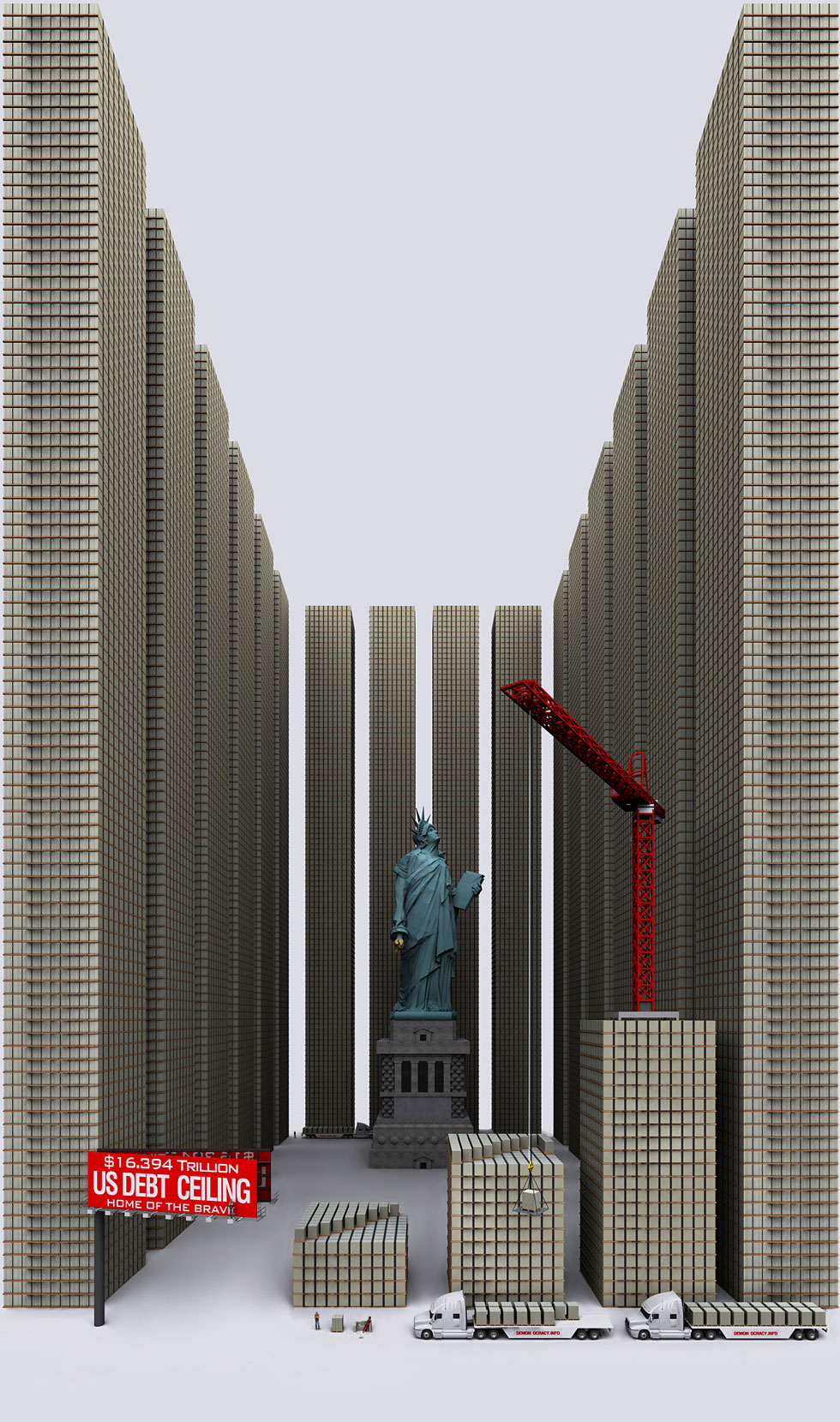

與之對比,來看看下面美國的負債示意圖,這些用百元美鈔堆起的灰色債務大樓還在每時每刻不斷長高。假設美國要用真金白銀來償清這些債務,大概需要在太空中再發現兩個地球,把上面的黃金都運回來才行。這樣一想,大致可以明白美元和黃金就是敵人。黃金再寶貴,也注定要飽受打壓,漲不到天上去。

神遊一番黃金的神秘世界,回到現實中,還是把我自己這串金項鍊收好吧。過些年可以送給兒媳婦,總是樣東西,代表心意,管它到時候值多少錢。資料來源:

(*)CBC Documentary: The Secret World of Gold

(All images courtesy of Demon.Cracy.Info)