美國黃金投資服務公司Anthem Vault總裁Anthem Blanchard認為,需求增加,存貨下降以及貸款規則的改變會讓金價上升。儘管金價跌到了兩周以來最低價位,但印度和中國的需求以及上升的通脹都可能將金價再推高。

"我認為印度、中國等國會有急速增加的黃金需求,因為上述國家可能會經歷實際利率進入負值。"

Blanchard認為金價可能會在年底上升到1600-1650美元/盎司間。金價目前已經下落到1370美元/盎司以下。

"我們看到自2013年起Comex的存貨就大規模減少,"Blanchard說,"這表明瞭實物現貨黃金的巨大需求,因此就價格來說黃金期貨也是非常看漲的。

"Blanchard還說,"明年起,聯邦儲備委員會(Federal Reserve Board)、聯邦存款保險公司(FDIC)以及貨幣監理署(Office of the Comptroller of the Currency)批准的新法律下,銀行可以借出黃金價值的85%而非50%。"

"我認為聰明的投資會將錢投入,因為作為銀行的儲備資產,也就是銀行可以放貸的抵押品,黃金現在更受青睞。"

然而,金價變動受到多重因素影響。KKM Financial的首席執行官Jeff Kilburg說:"對金價看漲不能太過樂觀。黃金可能很快就會喪失它'安全投資轉移'的價值。"

2013年9月6日星期五

JohnMauldin:儲局疏漏後顧添憂

未雨綢繆從來是上上之策,退休保障若能安排妥當,退休生活就可安枕無憂;否則難免落得晚景堪憂的下場。本欄今期的推介文章聚焦美國人的退休

前景,轉載自網上財經名作家米勒(DennisMiller)的熱門退休投資通訊;他的這篇最近力作既能扣緊重點課題作出扼要分析,亦為讀者提供極具參考

價值的建議。有感於退休問題日形迫切的,已不再只限於所謂「戰後新生代」(BabyBoomers)的一輩人。歲月催人,即使「戰後新生代」的後輩,亦即

背負最沉重債務包袱的「X世代」(GenerationX),同樣漸覺退休生活的壓力咄咄逼人。

事實上,當前財經狀況若照目前形勢發展 下去,2000年以後出生的「千禧世代」(Millennials),勢將遭受最沉重的經濟壓力,因為零息率環境有礙於年輕這一代在事業起步時以複合增長 (compound growth)方式積累儲蓄,偏偏這個階段正是複合增長發揮最大作用的黃金時期。

以下文章作者為道瓊斯公司旗下財經網站Market Watch著名作家兼Miller"s Money Forever網站(www.millersmoney.com)主編米勒。

能夠讓人在退休生活中安享畢生努力的成果,無疑是「美國夢」令人悠然神往的一大因素。在不同年代打造這個美夢的條件縱使不盡相同,但其本質始終未變。令美國人退休夢想破滅的,卻是美國財政近年來史無前例的巨變。

退守心態成因

聯 儲局所掌握的經濟調控措施,本來只限於對利率的操控;但近幾年來,為保財困銀行免致倒閉,並力求托起股價,已轉為全面介入金融市場。該局如此肆無忌憚公然 幹預之舉,在市場上產生非同小可的效應。已屆退休年齡的「戰後新生代」固然首當其沖,影響所及,連帶這一代人的子孫兩代,美國整整三代人勢將因退休保障承 諾無法兌現,而落得安享退休夢碎的慘淡收場。

對於退休生活,屬於「戰後新生代」(1946年至1964年出生)的一輩美國人,早已慣於順應時勢轉變而作出適應。數十年來,領取退休金一直是人到老年渴望得到的收獲。不過,至少在私營企業界而言,退休保障觀念無疑名存實亡。

在 美國,退休保障已被401(k)養老保險計劃及「個人退休安排」(Individual RetirementArrangements;簡稱IRA)所取代。無論如何,通過此等「稅務遞延工具」(tax-deferred vehicles)總算可自行安排退休生活。

美國人在這些退休賬戶中積存的養老金價值不菲;單是IRA總值就已逾5.4萬億美元;可 惜,存款數額雖大,對有關問題卻只能略見一斑,未足以窺其全豹。事實上,經曆過2000年代的大跌市、2008年市況下調三成,以及2010年美國股市單 日最大點數跌幅之後,「戰後新生代」既要力求保本,又須爭取收益,難免顧此失彼,窮於應付。未來的退休保障形勢實在未許樂觀,自不待言。

市況經常大幅「調整」,對這一代投資者的投資行為產生警醒作用,也屬順理成章。為免在市況搖擺不定下擔驚受怕,而又能從中賺取生活費,「戰後新生代」投資者於是在大舉注資債市的同時,大幅減低沾手股市所承擔的風險。

正如【圖1】所顯示,近十年來「戰後新生代」中60餘歲組別中的投資者已顯著減持股票,與十年前對比,減幅更遠較同輩為高。

自從2007年樓市泡沫爆破以來,各大指數的回升幅度,足以令繼續留守股市的投資者收複失地。不過,「戰後新生代」的實質股市參與率卻遠遜預期,以致未能在股市複蘇過程中獲益。

順勢投資轉向

另一方面,近五年來,流入債市的資金總值卻數以千億美元計;2012年債券交易所買賣基金(bond ETF)資產總值激增500億美元,以及同期債券互惠基金淨流入額高達1250億美元,就是此一趨勢的最佳證明。

出於自保本能,保守投資者於是在大部分收益投資類別利率急降之時,將資金推離股市而轉投債市。

「戰後新生代」在投資上所蒙受的損失,以及在收入方面的減幅,均已臻史無前例程度。雖然安享晚年的夢想隨之幻滅,但這一代人仍能寄望晚年生活多少受到社會保障所蔭庇。

無奈社會保障已逐漸追不上時代步伐,甚至漸見與現實脫節。由於退休者收取的保障金額一直與消費物價指數(CPI)掛鉤,但卻連燃料及食物等基本消費開支變化也沒有計算在內,以致社會保障計劃的實質濟貧作用可說大不如前。

【圖2】顯示官方的通脹數字與ShadowStats統計數據對比;後者根據的是美國政府上世紀80年代未經「加工」的統計准則。據官方數字,現時通脹僅為2%,但實質通脹已達9%以上。

事實上,美國政府削減社會保障款額已持續經年,只不過一直暗中進行而未為新聞媒體及納稅人注意而已。

退休保障制度名存實亡,「戰後新生代」投資者漸從股市撤資,加上政府的零息政策持續不休,已經徹底粉碎美國人年屆六十而安享退休生活的夢想。

雖然觀乎傳統慣例,45歲至55歲年齡組別的退休儲蓄意欲最為旺盛,但近二十五年來的形勢已大為改觀。正如【圖3】所顯示,以黑線代表的群組(45歲至54歲年齡組別)參與退休計劃的比率跌幅最劇之勢,正適逢先後出現於2001年及2007年的兩次大跌市。

更有甚者,「X世代」(生於1965年至1980年之輩)更是近一世紀以來負債程度最高的一代人。

資產遞減趨勢

據皮尤研究中心的研究所得,「X世代」與「戰後新生代」的資產負債比(asset-to-debt ratio)遠較以往世代為低。正當「二戰時期新生代」與「大蕭條時期新生代」近二十年來相繼清償債務,「X世代」與「戰後新生代」卻反而於期間增添債務比重。

‧「二戰時期新生代」的資產負債比為27比1

‧「戰後後期新生代」的資產負債比為4比1

‧「X世代」的資產負債比為2比1

近六年來的形勢更形嚴峻,各年齡組別均在「經濟大衰退」中蒙受損失,而「X世代」所受打擊程度更冠絕所有年齡組別。

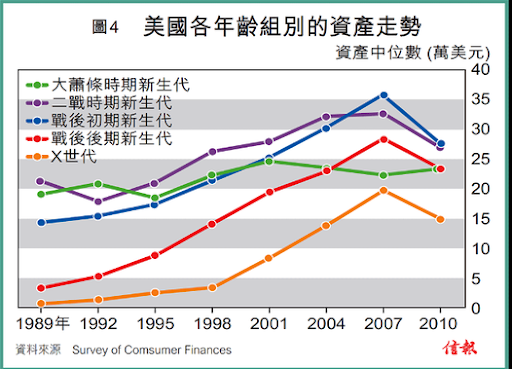

期內「戰後初期新生代」及「戰後後期新生代」資產減值幅度分別達28%及25%;而所擁資產本已相對遜色的「X世代」,不僅因大衰退蒙受近半(45%)虧蝕,更損失27%的房產淨值(home equity),幅度之高在有關研究各年齡組別中高踞首位【圖4】。

低息政策長期持續,對現已退休及即將退休者構成的影響已毋庸置疑。至於仍在事業發展及儲蓄起步階段的一族,低息政策的長期效應甚至會更為深遠。

後勁不繼隱憂

複 息對增進積蓄的效用,想已無人不曉。在銀行存入1萬美元,以複息7厘計算,20年後,這筆存款就會增至4萬美元;30年後,更可達接近8萬美元。儲蓄的複 息效應固然強大,但若起步之初存款銳減或利息收入驟降,由此產生的負面效應亦非同小可。因此,投入階段的任何微妙變化,足以嚴重影響最終的積蓄成果。

「千 禧世代」,亦即生於1981年至2000年的一代人,正備受存款銳減與利息收入驟降的雙重打擊。面對利率持續低迷的困境,年紀最大亦不過三十出頭的這一 輩,任憑如何努力,都難以改善其經濟條件。此外,低息環境亦禍及「戰後新生代」的子女,以致這一代人延遲退休近十年之久。

既然政客可倚仗聯儲局的財政政策,繼續維持低息,又何須以立法方式改變社會保障條件,因而有損連任機會?此外,加上多年來曆次金融風波、畢業等於失業,以及償還學費貸款的沉重負債等種種因素,「千禧世代」大多已無力投資股市。

較 諸曆代前輩,「千禧世代」亦較不願意開立退休儲蓄戶口。富國銀行(Wells Fargo)近期一項調查顯示,在未有自動為合資格雇員提供儲蓄計劃的機構中,參與儲蓄計劃的「千禧世代」雇員比例僅得13.4%。此外,根據雇員福利研 究所(Employee Benefit ResearchInstitute;簡稱EBRI)的調查數據【圖3】,20餘歲年齡組別參與退休計劃比率正處空前低水平(2011年數字為 16.5%),而富國銀行調查所顯示的嚴重程度更尤有過之。

由此可見,即使有父母及祖父母輩所面對社會保障失效的前車之鑒,「千禧世代」仍無意未雨綢繆,其儲蓄率尤較父母輩為低。

也 許正由於眼見其祖父母輩即使已屆退休年齡仍須繼續工作,「千禧世代」已為自己將來亦要步其後塵作好心理准備。而且,童年時代既曾目睹父母在曆次金融風暴中 因投資損手而累及退休大計,難怪「千禧世代」對投資股市失去信心。作為目前最年輕的在職世代,「千禧世代」不願沾手投資,勢將令整體經濟日後為此付出沉重 代價。

聯儲局多年來持續大舉買債,以致息率嚴重萎縮,對接連三代存戶造成重大打擊。為保退休生活所需收入而被迫承擔過高的投資風險,令現已退休及日後退休者備受困擾,對個人未來財政狀況憂心忡忡。

因此,不少投資者正嘗試新投資策略,從以債券為主,改為專攻派息股票,以彌補聯儲局零息政策所造成的損失。

事實上,當前財經狀況若照目前形勢發展 下去,2000年以後出生的「千禧世代」(Millennials),勢將遭受最沉重的經濟壓力,因為零息率環境有礙於年輕這一代在事業起步時以複合增長 (compound growth)方式積累儲蓄,偏偏這個階段正是複合增長發揮最大作用的黃金時期。

以下文章作者為道瓊斯公司旗下財經網站Market Watch著名作家兼Miller"s Money Forever網站(www.millersmoney.com)主編米勒。

能夠讓人在退休生活中安享畢生努力的成果,無疑是「美國夢」令人悠然神往的一大因素。在不同年代打造這個美夢的條件縱使不盡相同,但其本質始終未變。令美國人退休夢想破滅的,卻是美國財政近年來史無前例的巨變。

退守心態成因

聯 儲局所掌握的經濟調控措施,本來只限於對利率的操控;但近幾年來,為保財困銀行免致倒閉,並力求托起股價,已轉為全面介入金融市場。該局如此肆無忌憚公然 幹預之舉,在市場上產生非同小可的效應。已屆退休年齡的「戰後新生代」固然首當其沖,影響所及,連帶這一代人的子孫兩代,美國整整三代人勢將因退休保障承 諾無法兌現,而落得安享退休夢碎的慘淡收場。

對於退休生活,屬於「戰後新生代」(1946年至1964年出生)的一輩美國人,早已慣於順應時勢轉變而作出適應。數十年來,領取退休金一直是人到老年渴望得到的收獲。不過,至少在私營企業界而言,退休保障觀念無疑名存實亡。

在 美國,退休保障已被401(k)養老保險計劃及「個人退休安排」(Individual RetirementArrangements;簡稱IRA)所取代。無論如何,通過此等「稅務遞延工具」(tax-deferred vehicles)總算可自行安排退休生活。

美國人在這些退休賬戶中積存的養老金價值不菲;單是IRA總值就已逾5.4萬億美元;可 惜,存款數額雖大,對有關問題卻只能略見一斑,未足以窺其全豹。事實上,經曆過2000年代的大跌市、2008年市況下調三成,以及2010年美國股市單 日最大點數跌幅之後,「戰後新生代」既要力求保本,又須爭取收益,難免顧此失彼,窮於應付。未來的退休保障形勢實在未許樂觀,自不待言。

市況經常大幅「調整」,對這一代投資者的投資行為產生警醒作用,也屬順理成章。為免在市況搖擺不定下擔驚受怕,而又能從中賺取生活費,「戰後新生代」投資者於是在大舉注資債市的同時,大幅減低沾手股市所承擔的風險。

正如【圖1】所顯示,近十年來「戰後新生代」中60餘歲組別中的投資者已顯著減持股票,與十年前對比,減幅更遠較同輩為高。

自從2007年樓市泡沫爆破以來,各大指數的回升幅度,足以令繼續留守股市的投資者收複失地。不過,「戰後新生代」的實質股市參與率卻遠遜預期,以致未能在股市複蘇過程中獲益。

順勢投資轉向

另一方面,近五年來,流入債市的資金總值卻數以千億美元計;2012年債券交易所買賣基金(bond ETF)資產總值激增500億美元,以及同期債券互惠基金淨流入額高達1250億美元,就是此一趨勢的最佳證明。

出於自保本能,保守投資者於是在大部分收益投資類別利率急降之時,將資金推離股市而轉投債市。

「戰後新生代」在投資上所蒙受的損失,以及在收入方面的減幅,均已臻史無前例程度。雖然安享晚年的夢想隨之幻滅,但這一代人仍能寄望晚年生活多少受到社會保障所蔭庇。

無奈社會保障已逐漸追不上時代步伐,甚至漸見與現實脫節。由於退休者收取的保障金額一直與消費物價指數(CPI)掛鉤,但卻連燃料及食物等基本消費開支變化也沒有計算在內,以致社會保障計劃的實質濟貧作用可說大不如前。

【圖2】顯示官方的通脹數字與ShadowStats統計數據對比;後者根據的是美國政府上世紀80年代未經「加工」的統計准則。據官方數字,現時通脹僅為2%,但實質通脹已達9%以上。

事實上,美國政府削減社會保障款額已持續經年,只不過一直暗中進行而未為新聞媒體及納稅人注意而已。

退休保障制度名存實亡,「戰後新生代」投資者漸從股市撤資,加上政府的零息政策持續不休,已經徹底粉碎美國人年屆六十而安享退休生活的夢想。

雖然觀乎傳統慣例,45歲至55歲年齡組別的退休儲蓄意欲最為旺盛,但近二十五年來的形勢已大為改觀。正如【圖3】所顯示,以黑線代表的群組(45歲至54歲年齡組別)參與退休計劃的比率跌幅最劇之勢,正適逢先後出現於2001年及2007年的兩次大跌市。

更有甚者,「X世代」(生於1965年至1980年之輩)更是近一世紀以來負債程度最高的一代人。

資產遞減趨勢

據皮尤研究中心的研究所得,「X世代」與「戰後新生代」的資產負債比(asset-to-debt ratio)遠較以往世代為低。正當「二戰時期新生代」與「大蕭條時期新生代」近二十年來相繼清償債務,「X世代」與「戰後新生代」卻反而於期間增添債務比重。

‧「二戰時期新生代」的資產負債比為27比1

‧「戰後後期新生代」的資產負債比為4比1

‧「X世代」的資產負債比為2比1

近六年來的形勢更形嚴峻,各年齡組別均在「經濟大衰退」中蒙受損失,而「X世代」所受打擊程度更冠絕所有年齡組別。

期內「戰後初期新生代」及「戰後後期新生代」資產減值幅度分別達28%及25%;而所擁資產本已相對遜色的「X世代」,不僅因大衰退蒙受近半(45%)虧蝕,更損失27%的房產淨值(home equity),幅度之高在有關研究各年齡組別中高踞首位【圖4】。

低息政策長期持續,對現已退休及即將退休者構成的影響已毋庸置疑。至於仍在事業發展及儲蓄起步階段的一族,低息政策的長期效應甚至會更為深遠。

後勁不繼隱憂

複 息對增進積蓄的效用,想已無人不曉。在銀行存入1萬美元,以複息7厘計算,20年後,這筆存款就會增至4萬美元;30年後,更可達接近8萬美元。儲蓄的複 息效應固然強大,但若起步之初存款銳減或利息收入驟降,由此產生的負面效應亦非同小可。因此,投入階段的任何微妙變化,足以嚴重影響最終的積蓄成果。

「千 禧世代」,亦即生於1981年至2000年的一代人,正備受存款銳減與利息收入驟降的雙重打擊。面對利率持續低迷的困境,年紀最大亦不過三十出頭的這一 輩,任憑如何努力,都難以改善其經濟條件。此外,低息環境亦禍及「戰後新生代」的子女,以致這一代人延遲退休近十年之久。

既然政客可倚仗聯儲局的財政政策,繼續維持低息,又何須以立法方式改變社會保障條件,因而有損連任機會?此外,加上多年來曆次金融風波、畢業等於失業,以及償還學費貸款的沉重負債等種種因素,「千禧世代」大多已無力投資股市。

較 諸曆代前輩,「千禧世代」亦較不願意開立退休儲蓄戶口。富國銀行(Wells Fargo)近期一項調查顯示,在未有自動為合資格雇員提供儲蓄計劃的機構中,參與儲蓄計劃的「千禧世代」雇員比例僅得13.4%。此外,根據雇員福利研 究所(Employee Benefit ResearchInstitute;簡稱EBRI)的調查數據【圖3】,20餘歲年齡組別參與退休計劃比率正處空前低水平(2011年數字為 16.5%),而富國銀行調查所顯示的嚴重程度更尤有過之。

由此可見,即使有父母及祖父母輩所面對社會保障失效的前車之鑒,「千禧世代」仍無意未雨綢繆,其儲蓄率尤較父母輩為低。

也 許正由於眼見其祖父母輩即使已屆退休年齡仍須繼續工作,「千禧世代」已為自己將來亦要步其後塵作好心理准備。而且,童年時代既曾目睹父母在曆次金融風暴中 因投資損手而累及退休大計,難怪「千禧世代」對投資股市失去信心。作為目前最年輕的在職世代,「千禧世代」不願沾手投資,勢將令整體經濟日後為此付出沉重 代價。

聯儲局多年來持續大舉買債,以致息率嚴重萎縮,對接連三代存戶造成重大打擊。為保退休生活所需收入而被迫承擔過高的投資風險,令現已退休及日後退休者備受困擾,對個人未來財政狀況憂心忡忡。

因此,不少投資者正嘗試新投資策略,從以債券為主,改為專攻派息股票,以彌補聯儲局零息政策所造成的損失。

羅耕:貴金屬的神奇比例

智者十問解讀黃金的“大謊言”

智者從非傳統的角度解讀了“大謊言”——我們這個奇怪的世界的不穩定的金融系統、累累負債、指數增長、不可避免的崩盤、部分準備金銀行製度、對手風險以及黃金。

理查德·盧塞爾認為:“複利債務是正在蠶食美國的怪獸。唯一的出路就是債務違約或者用通貨膨脹甚至惡性通貨膨脹來還清這些債務。

“今天,你和我都在為官僚們所創造的沒有任何內在價值的紙幣而努力工作。他們不需要流汗,不需要創新能力,不需要付出勞動,不需要任何東西,只要美聯儲的一個決定就可以創造它。

“這就是今天我們的貨幣系統根基中所存在的一種疾病。就像是癌症一樣,它會在貨幣系統中蔓延開來,一直到這個系統最終土崩瓦解為止。這就是這個大謊言的悲劇。這個大謊言就是法定貨幣代表的是一種保值,能夠持久的財富。”

博寧平台認為:“指數級增長與持續的信用擴張是擴張美帝國的重要養分,但是增長已經停止了,而債務還在不斷增長。隨著資源的耗竭,同時獲得資源的成本也變得更高,而地球上的人口還在不斷增長,各個國家還在不斷堆積數以萬億計的債務。我們現在正處在欺騙遊戲的最後階段。你的政府不會提前給你預告。我們需要自己去慢慢琢磨出來。”

比爾·博那認為:“黃金才是唯一有用的貨幣。當我們的系統是建立在信用而不是金銀的基礎之上時,交易從來就沒有徹底地完成。相反地,所有的事情都依賴於良好的信譽,對對方的良好判斷,包括每一個人的第一交易對方:美國政府。它的賬單、票據以及債券都是貨幣制度的基石。但是這些東西什麼都不是,只是由世界上最大的債務人發行的債務工具罷了。

在現代社會中,信用制度不會太長久。因為,隨著信用量的增加,發行者的信用可靠程度就會下降。他們欠的越多,他們就越無力償還。

很自然,每一個人都喜歡信用制度……一直到信用變壞為止。接著他們就想要多持有一點其他形式的貨幣。聰明的政府(如果有聰明政府的話),它們不會冒這個風險。它們會給人們提供紙幣。但是它們自己卻緊緊地抓住黃金不放。在整個人類歷史上,最強大的政府都是手上黃金最多的政府。 ”

但是我們來想一下,政府與央行的黃金都已經沒有了。如艾瑞克·斯波特在做了大量研究之後所得出的結論一樣:

“我們對實體黃金市場的分析表明,央行最有可能是實體黃金未報告的大供應商。我們的分析也強烈地表明,今天,它們的黃金儲備已經是微乎其微了。”

看起來,西方政府與央行很有可能已經把它們大部分的黃金賣出去了(或者是把它們租給某個儲金銀行了,這家銀行又把它賣給了在中國、印度、香港或者中東的某個買家)。德國要求紐約的聯邦儲備銀行歸還它們的黃金,但是卻被告知它們需要再等7年之後才能拿回一部分的黃金(只有300噸)。非常明顯,背後還有更多的故事。非常明顯的結論就是聯邦儲備銀行無法輕鬆地將它們手上也沒有的黃金還出來。在非銀行業圈子裡,這個叫作偷或者挪用,但是在銀行界,這個叫作“出租”或者再抵押,這麼做是合法的。

比爾·博那:“但是如果它們(央行)在過去的10年裡賣掉了這麼多的黃金,那麼還剩下多少黃金呢?可能不太多了。

這也沒什麼奇怪的。西方央行都致力於信用貨幣制度。它們打算繼續堅持下去。並且它們也知道解開信用的線頭將是非常痛苦的事情。

在過去的12年中,將黃金賣給牛市,可能看起來是一個非常明智的舉動。但是在將來建立在信用基礎之上的貨幣制度崩潰的時候,我們就會知道它們是有多聰明了。 ”

但是原來是誰擁有黃金?又是誰悄悄地囤積了大量的黃金來增加黃金未來的影響力?這個銷售黃金並把它轉成一紙承諾的過程在過去的幾十年裡一直都在發生(如證據所顯示的那樣),而且就現在來說看起來運轉的還不錯。

這個“遊戲”看起來是這樣的:

亞洲國家與中東囤積了更多的黃金,並減持了美元;

儲金銀行從央行借出黃金,賣出黃金,然後賺取收益;

央行聲稱它們擁有黃金,就算是它們手上大部分的黃金幾乎都已經不在了;

黃金銷售支持了美元的價值,因此美國政府能從中受益。

在美國的消費者使用依然相對來說還比較強勁的美元來為進口埋單,儘管當美元不太強勁的時候,汽油的成本會上升到10美元一升,這個“遊戲”會看起來並不是那麼具有吸引力。

政治家們與銀行家們一起從真正創造價值的人們那裡獲益。政治家們通過花費不斷增加的紙幣來增加他們的權力與影響力。銀行家們通過製造紙幣(來自無中生有),將新造出來的美元、歐元、日元和英鎊貸給政治家、政府以及企業,並賺取利息來促進這個過程。這個過程非常成功,一直到必須還債的那一天。

接著他們會藉更多的紙幣,延期,或者假裝、撒謊、食言等;推出量化寬鬆;增加賦稅;鼓勵聯邦政府製造足夠多的新幣,以拯救銀行家們,然后防止通貨緊縮崩潰(另外一個選擇就是可怕的通貨膨脹);讓消費品物價上漲加速。

當數學不起作用的時候,當計劃瘸腿的時候,當必須還債的時候,我們還有幾個選擇可以糾正它們?我們問自己:

你相信債務與付息會一直增加嗎?

你認為通貨膨脹或者通貨緊縮崩潰是不可避免的嗎(以某種形式)?

你相信沒有支持的紙幣代表的是保值還是減耗資產?你還能記起只要0.19美元一升的汽油嗎?

你相信黃金持久的價值是多於某位政治家的誠信嗎?

你相信美國政府以及美聯儲手上有它們所聲稱的黃金嗎(自20世紀50年代以來就沒有審計過)?當它可以為美國政府以及美聯儲偷偷地“出租”黃金(將它賣給市場)帶來好處的時候?

你認為俄羅斯、中國以及阿拉伯國家、印度以及很多其他國家用美元來購買黃金是一個明智之舉嗎?

你相信你的食物與能源費用在未來的4年之內將保持不變嗎?

你相信國會會平衡預算,世界和平正在來臨嗎?

你相信並理解對手風險嗎?

你相信目前的經濟系統能夠滿足你在未來的需求嗎?

在考慮了你的信仰之後,你認為將你的部分紙資產換成真實的黃金與白銀是明智的嗎?如果是明智的,那麼我鼓勵你從一個聲譽良好的經銷商那裡購買黃金與白銀,並將它們存放在銀行體系之外的地方。

白銀:8月投資回報的冠軍!

宋鴻兵

在8月19日的微信報告中,我提到“2013年7月-8月初,低迷不振的白銀市場暗潮湧動,摩根大通在期貨市場中悄悄地狂收白銀實物。”並配發了下面這張圖片:

9月初剛出爐的8月份全球金融投資回報排行榜中,白銀果然高居榜首,回報率15%,黃金排名第四,而亞洲新興市場國家的債券成為最大的輸家。

金融市場中也要看清大戶的踪跡,如摩根大通的動向就是需要重點跟踪的目標。

去年12月,摩根大通的黃金淨空倉高達50000萬張合約,而8月則為淨多倉65000張。注意,摩根大通在從大空頭向大多頭轉換的8個月裡,黃金出現了巨大的跌幅。很明顯,它對市場的操作與大市正好相反。未來,這一規律將反復出現。金銀小甲蟲 http://honsonyip.blogspot.hk/

以目前摩根巨大的黃金、白銀持倉量判斷,它將逐步升高看多黃金和白銀的言論,當然,市場情緒也會出現越來越強的多頭聲音。

由於摩根大通在空轉多的8個月裡,並不是在期貨市場大幅變動倉位,因此絕大多數人對此毫無察覺。它其實是用實物交割的辦法不斷減少空倉,主要表現為其庫存的大幅減少,與此同時,它的實物黃金很多流進了匯豐銀行和加拿大豐匯銀行的賬戶。

根據這一規律,我們將密切關注各交易商之間現貨交割的進出量,以判斷摩根大通何時再度由多轉空。可以肯定的是,那時黃金和白銀的價位應該相當牛氣。但這正是風雲突變的轉折點。

最近,金銀當無重大風險,摩根絕不會把自己賠進去。

---------------------------------------------------------------

知識就是力量,真相就是武器,信息就是財富!

在8月19日的微信報告中,我提到“2013年7月-8月初,低迷不振的白銀市場暗潮湧動,摩根大通在期貨市場中悄悄地狂收白銀實物。”並配發了下面這張圖片:

9月初剛出爐的8月份全球金融投資回報排行榜中,白銀果然高居榜首,回報率15%,黃金排名第四,而亞洲新興市場國家的債券成為最大的輸家。

金融市場中也要看清大戶的踪跡,如摩根大通的動向就是需要重點跟踪的目標。

去年12月,摩根大通的黃金淨空倉高達50000萬張合約,而8月則為淨多倉65000張。注意,摩根大通在從大空頭向大多頭轉換的8個月裡,黃金出現了巨大的跌幅。很明顯,它對市場的操作與大市正好相反。未來,這一規律將反復出現。金銀小甲蟲 http://honsonyip.blogspot.hk/

以目前摩根巨大的黃金、白銀持倉量判斷,它將逐步升高看多黃金和白銀的言論,當然,市場情緒也會出現越來越強的多頭聲音。

由於摩根大通在空轉多的8個月裡,並不是在期貨市場大幅變動倉位,因此絕大多數人對此毫無察覺。它其實是用實物交割的辦法不斷減少空倉,主要表現為其庫存的大幅減少,與此同時,它的實物黃金很多流進了匯豐銀行和加拿大豐匯銀行的賬戶。

根據這一規律,我們將密切關注各交易商之間現貨交割的進出量,以判斷摩根大通何時再度由多轉空。可以肯定的是,那時黃金和白銀的價位應該相當牛氣。但這正是風雲突變的轉折點。

最近,金銀當無重大風險,摩根絕不會把自己賠進去。

---------------------------------------------------------------

知識就是力量,真相就是武器,信息就是財富!

訂閱:

文章 (Atom)