“我國黃金消費量躍居世界第一,不應太過自豪,其實早該如此。”3月18日,在多邊金都商業有限公司舉辦的黃金消費發展趨勢論壇上,著名財經評論員馬光遠一語引爆全場氣氛。

“崛起中的中國,憑借大國優勢,在任何領域裏量的數據成為世界第一,不值得太過自豪。特別是我國有著藏金傳統,去年黃金消費量躍居世界第一,只是發展中的第一步,接下來人均擁有量還有更大空間。”馬光遠說,“未來是藏金於民的時代”。

去年,我國黃金消費量超千噸,一躍成為世界最大的黃金消費國。然而和西方國家的人均黃金擁有量相比,相差依然很大。深圳粵豪珠寶有限公司總裁周德奮在現場提供的數據顯示,中國臺灣地區人均黃金擁有量超49克,美國人均黃金擁有量37克,而中國內地人均黃金擁有量卻還不足3克。

中國消費者協會消費指導部副主任張德誌表示,黃金價格行情盡管不能把控和準確判斷,但黃金的價值穩定性和抗通脹性遲早會體現出來,這已經成為我國老百姓購買和投資黃金的共識。

“隨著國民經濟發展的進步和環保要求的日益提高,為了更好地保護環境,許多西方國家開始縮減和停止金礦的開采,比如瑞士。在世界黃金存量一定的條件下,百姓又對黃金的青睞有加,未來黃金應該會成為搶手貨。”張德誌判斷。

同時,黃金作為自身包含重要價值的產品,在保障國家金融安全穩定和人民幣國際化過程中發揮著信用支撐等諸多不可替代的作用。近年來,藏金於民已經成為中國黃金協會著力推動的一項重要工作。

2012年,中國黃金行業首次發布社會責任報告。在中國黃金協會副會長崔建國看來:“中國黃金行業最大的社會責任,不是修橋補路,不是慈善捐獻,而是保障國家金融安全和穩定,在一定程度上保障百姓資產安全。”

崔建國認為,要讓國家金融安全、百姓資產有保障,就應該藏金於民。而在業內人士看來,現在藏金於民的時機恰逢其時。

“盛世藏金,亂世搜古董,”多邊金都商業有限公司金融創新部總經理孫吉光對“亂世黃金、盛世古董”的內涵有了更深的理解:相比盛世太平的時代,

黃金在亂世中可以維持一定的購買力,保值作用大,意義非凡。而此時黃金需求大,價格則比較高,臨時抱佛腳購進黃金不是明智之舉。相反,在盛世時,黃金價格

相比較低,藏金所需要代價也較小。

但是,並不是所有人都需要購買黃金。張德誌建議消費者要量力而行,根據家庭資產情況予以考慮,首先應該保證健康和教育等生活必需品的滿足。“小鳥的翅膀假如綁上黃金,就再也飛不高。”他認為,投資和存儲黃金更應該成為中等以上收入人群的必選。

http://gold.hexun.com.tw\

2014年3月31日星期一

BIS:美元主要儲幣地位將降15%

新浪財經訊北京時間3月30日凌晨路透社稱,

國際結算銀行(BIS)週六表示,未來數年美元在各國央行儲備中所佔份額可能下降10-15%,但還不會威脅到美元作為世界主要儲備貨幣的地位,而人民幣的地位將繼續上升。

上述言論源自BIS銀行部主管Peter Zoellner,他是在今年世界最大的外匯交易商會議之一上發表這些觀點的。 BIS被稱為各國央行的央行。

國際結算銀行(BIS)週六表示,未來數年美元在各國央行儲備中所佔份額可能下降10-15%,但還不會威脅到美元作為世界主要儲備貨幣的地位,而人民幣的地位將繼續上升。

上述言論源自BIS銀行部主管Peter Zoellner,他是在今年世界最大的外匯交易商會議之一上發表這些觀點的。 BIS被稱為各國央行的央行。

黃金220年來實際價格演變

新浪財經訊 香港時間3月30日上午消息,上周黃金價格重挫,“黃金已死”議論聲再起,有必要回顧黃金220年的歷史,觀察軍事支出、經濟增長、美國總統更迭、通脹對黃金實際價格的影響。

重要事件包括:1792年美國鑄造與金銀掛鉤的美元;1812年至1814年紙幣發行,但未與金銀掛鉤;1862年至1878年紙幣發行未與金銀掛 鉤;1900年美元盯住黃金;1933年大蕭條期間美國部分放棄金本位制;1974年尼克松總統徹底放棄金本位制,美元價格由外匯市場決定。

以及:美國與墨西哥戰爭,美國內戰,西班牙美國戰爭,一戰,二戰,冷戰,海灣戰爭,美國入侵伊拉克和阿富汗。

重要事件包括:1792年美國鑄造與金銀掛鉤的美元;1812年至1814年紙幣發行,但未與金銀掛鉤;1862年至1878年紙幣發行未與金銀掛 鉤;1900年美元盯住黃金;1933年大蕭條期間美國部分放棄金本位制;1974年尼克松總統徹底放棄金本位制,美元價格由外匯市場決定。

以及:美國與墨西哥戰爭,美國內戰,西班牙美國戰爭,一戰,二戰,冷戰,海灣戰爭,美國入侵伊拉克和阿富汗。

2014年3月28日星期五

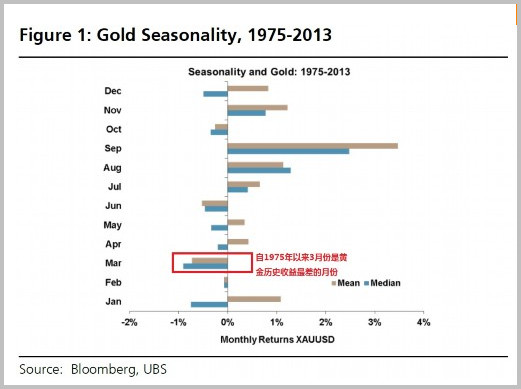

黄金跌势符合历史规律 接近瑞银建议买点1280

随着国际金价自1391大幅回落,瑞银集团(UBS)此前关于“3月是黄金历史上表现最差月份”的结论正在实现。

国际金价目前位于1280/90区域盘整,自1391的半年高点,下跌超过100美元。

瑞银集团周四(3月27日)表示,“我们追朔1972年以来的数据显示,黄金在3月份是季节性的‘回调’月份。”

黄金月度表现记录 褐色:平均收益 蓝色:中值收益(来源:彭博、UBS)

该行进一步指出,“实物需求通常在3月份表现疲软。目前上海黄金交易所和国际金价依然保持贴水,而印度黄金贴水也下降至27美元/盎司,上周未51美元/盎司。”

瑞银预计,“未来2周来自印度的实物需求料不会太高。下一波需求高峰应该是5月2日佛陀满月节。”

跌至1280是买入机会

瑞银(UBS)的贵金属策略师Edel Tully此前表态,金价正从“彻底看跌”转变到“中性/略看多”。

Tully认为,如果金价跌回1280美元/盎司,则是一个买入机会。“我们预计金价会在三个月内涨至1350美元/盎司,因为市场情绪的改善使得投资者们增持,而且黄金被更多用在尾部风险对冲。”

2月俄罗斯黄金储备超瑞士 晋级全球第六大储备国

据国际货币基金组织(IMF)官方最新公布的数据显示,2014年2月俄罗斯的官方黄金储备从1月的1034.7公吨增加至1041.9公吨,一举超越瑞士晋升为全球第六大黄金储备国。此外,伊拉克央行也今年3月大量购入黄金储备,预计两国近期的买入与乌克兰的动荡局势有关。

IMF数据显示,目前全球官方黄金储备的前六排名是:美国、德国、意大利、法国、中国及俄罗斯,因今年1月瑞士的黄金储备仍维持在1040公吨不变,尽管2月的更新数据还未获得,但瑞士从2008年起就没有再更新过黄金储备数据。

另外,本周伊拉克央行(Iraq’s central bank)也公开表示在3月购买了36公吨的黄金储备,为3年来的最高水平,同时也超过去年许多主要工业国家一年的总需求量。

德国商业银行(Commerzbank)周四在邮件中写道,“尽管以近期金价的表现来看,央行买入黄金储备并没有提供太大的提振,但这却意味着央行的实物金需求仍在持续增长,料将在长期对金价提供支撑。”

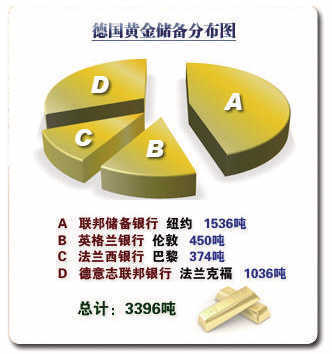

德国央行召回黄金续:目前已有69吨的黄金被运回

德国央行黄金储备分布图

德国央行官员周二(25日)在纽约表示,由德国央行所持有,分别存放在巴黎及纽约,并由美联储看管的总共674公吨的黄金储备,确定将会逐渐地运回德国。

目前已有69吨的黄金被运回了德国法兰克福。

德国央行Bundesbank的市场部门主管HennerAsche在纽约参加一场业界聚会时表示,德国对于存放海外的黄金储备的安全,有百分之百的信心,所以运回德国的计划没有加速的必要。

德国央行为了将其持有的黄金运送回国,与法国央行、美联储、以及国际清算银行(BankofInternationalSettlements)进行密切合作,运送过程的保全及保密措施都非常繁锁。不过Asche拒绝透露运送过程的任何具体细节。

Asche也表示,德国并没有打算将所有存放在海外的黄金储备都运送回国,因为像纽约及伦敦这样的国际金融中心,黄金的流动性比较高,一旦德国央行要将部份黄金储备转换成现金或外币,会比较方便快速。

存放在法兰克福的德国黄金储备量,到2020年前将提升至总量的50%。到时巴黎将不会存放任何德国所持黄金,而存放在纽约的黄金数量,将下降至37%。只有存放在伦敦的黄金数量会维持不变。

世界黄金协会的资料显示,德国目前持有3387吨的黄金,价值占其整体储备量的67%。以总数计算的话,是全球仅次于美国的第2大黄金储备国。

德国央行顾问GeorgeMilling-Stanley表示,虽然德国这项黄金回归计划早在2013年1月就宣布,而首批黄金也在2013年秋天开始运回德国,不过由于部份黄块需要进行熔解重铸成适合出入海关及运送的规格,所以进度受到拖延。

GeorgeMilling-Stanley也表示,德国原则上要求整个黄金回国计划要在7年内完成,而每一批船运黄金量都不能超过1吨,因为保险业者只接受空运加保,若使用船运,则每一次只接受不超过1吨的黄金加保。

依本周三(26日)每盎司1312美元的市场价格,1吨黄金价值4220万美元。从纽约运回德国的全部37吨黄金总价值约119亿欧元(165亿美元)。

Milling-Stanley指出,印度与瑞典两国也都有把黄金储备存放海外的政策,以备政府需要紧急贷款之用。Milling-Stanley强调,为了提高流动性,把部份黄金储备存放海外是有其必要的。

Asche表示,德国黄金归国计划完全是德国央行独立决定,并不是因为受到政治压力才做出的决策。

Asche称,黄金储备是德国民众很关心的议题。大多德国民众对于德国央行以黄金储备做为国家资产的做法都表示赞同。

中國暗中儲金4000噸尋求IMF特別提款權做儲備貨幣

2014年03月27日 16:22

暢銷書籍《貨幣戰爭》(Currency Wars: The Making of the Next Global Crisis)的作者Jim Rickards是一名律師、投資銀行家兼風險經理人,他在華爾街工作逾30年,他近日接受媒體採訪時稱,上海正在取代倫敦成為世界黃金交易中心,中國持續大量的購買黃金是為了抵禦美元貶值;人民幣雖然可以成為貿易貨幣但離儲備貨幣還有很長的距離,中國眼下追求的是IMF特別提款權以代替美元作為儲備。

對於中國市場傳言中國在暗中儲備黃金一事,Rickards稱:我與全球最大黃金精煉廠的貴金屬業務負責人會過面。他近來擴充了工廠產能,並在廠區開闢了一處全新的區域,展開高度自動化的黃金生產作業。此外,他還安排工人三班上工,工廠每天24小時加班工作。

他們每週製造20噸的黃金,其中一半產量運送至中國。換言之,一星期10噸,一年共約有500噸。然而,這只是一間黃金精煉廠的產能,尚未涵蓋其他的工廠,全部加總起來的黃金,總數量極為可觀。工廠負責人說: “我盡全力生產黃金,工廠每天24小時運作,並運送所有的黃金至中國,一年共500噸,但這仍難以填補中國客戶的胃口。”

他還說,中國客戶還想要更多的黃金,因為還有其他固定客戶,無法滿足他們的需要。這間工廠有勞力士手錶和其他高資產人士及機構等長期客戶,他無法斷然拒絕老客戶的訂單。

Rickards認為為何會有這麼多黃金的來源主要是由金礦開採、舊金回收和400盎司重的金條。中國當局基本上並不理會倫敦黃金市場的標準,而是重新設立了新的精煉規格。現在倫敦金的標準是400盎司重,純度為99%,而中國新的規格為1公斤重,純度為99.99%的金條。

因此,黃金精煉工廠把400盎司重且純度為99%的金條,精煉成1公斤重且純度是99.99%,這是中國客戶的唯一要求。

此外,Rickards認為上海黃金交易所正逐漸取代倫敦,將成為世界黃金交易的中心,因為目前,國際貨幣體系立基於脆弱的紙貨幣,易於崩潰,一旦這個系統需要進一步改革,手中黃金最多的人自然可取得決定權。

但即使中國當局瘋狂買黃金,以黃金作為貨幣發行準備的比例目前仍較美國為低。 Rickards認為中國當局已暗中收購3000或4000噸的黃金,而且會持續買進黃金。

不過Rickards不認為中國具有供應全球儲備貨幣的能力,比如中國不願開放資本賬戶(capital account)就是一大阻礙,雖然人民幣作為貿易貨幣(trade currency)的用途日漸擴增,但貿易貨幣和儲備貨幣兩者之間的差異還是很大的。

舉巴西和中國為例,巴西同意以人民幣交易巴西貨物,而中國願意收取里拉,賣出商品給巴西,這是不錯的交易機制。雙方只是記錄交易,並逐漸付清貨款,這就是貿易貨幣。

但要成為儲備貨幣,意味著這些國家的儲備貨幣須有投資的對象,因此,要有龐大可投資的資產管道。中國尚未具備這個條件。中國祇有幾個點心債券(Dim-Sum bond)和其他少數的金融商品,依舊沒有政府債券發行,而政府債券市場需要10至15年來逐步發展。

但發行政府債券的條件不僅如此。中國沒有法治基礎,那麼客戶很難產生對中國當局的信心。所以,綜合這些因素判斷,他們還未達到儲備貨幣的條件。

Rickards認為,其實中國眼下更想要的是特別提款權(Special Drawing Right, SDR), SDR是各國政府發生國際收支逆差時,可藉此向國際貨幣組織(IMF)指定其它會員國換取外匯,償付國際收支逆差或償還IMF貸款,還可與黃金、自由兌換貨幣般充作國際儲備。 SDR由IMF發行,不是美元,中國正著手游說IMF更多成員國的支持。

中國試圖借錢給IMF,購買SDR,IMF便有資金援助歐洲。同時,他們也運用SDR作為槓桿效用,獲得更多國家支持。由於SDR操作是由會員國進行監管,取得較多選票,中國就可安穩地利用SDR當作儲備貨幣,使中國繼美國之後,成為IMF的第二大成員國。

然而,美國反對這項作法,但IMF總裁拉加德(Christine Lagarde)卻大力提升中國的角色。這是全球性複雜遊戲的角力。

Rickards稱:大多數人會認為他們是將人民幣推至儲備貨幣的地位。實則不然,他們要推動的是SDR。

關於那美國將採取何種動作,償還中國購買的美國國債,Rickards稱:美國要做的就是讓貨幣貶值,能用便宜的美元償還國債。

這背後的實質意義是,中國的財富將轉移給美國,中國將完全處於劣勢,而這正是中國當局購買黃金主因,藉以抵銷美元貶值的損失。如此一來,美元開始貶值,黃金的價格便會上揚,雖然帳面上中國蒙受損失,卻可在黃金取得補償。

消费税加税在即,日本掀起抢金潮

2014年03月28日 08:15

日本将于4月1日上调消费税,由当前的5%上调至8%。日本国内掀起抢购小金条狂潮,因为现在只需支付5%的消费税,而下周起就要支付8%的消费税了。

据英国《金融时报》报道,拥有120年历史的日本田中贵金属珠宝公司(Tanaka Kikinzoku Jewelry)称,3月公司旗下的七间商店金条销量大涨5倍还多。周四,该公司位于银座的旗舰店里,人们需要排队3小时,购买重量500克金条,价格约为2.25万美元。3月是该公司历史以来最忙的一个月。

日本现抢金潮,可能不仅仅是由于消费税上调,其它可能原因还包括:

1. 投资者担心日元大幅贬值致通胀上行,因此买黄金来抵抗可能的通胀。

2. 不到两周的时间内,黄金期货自克里米亚公投后1392美元/盎司的高点累计下滑100多美元,美东时间3月27日盘中跌至1290美元/盎司下方。目前较低的价位吸引了黄金实物需求。

3. 投资者担心安倍经济学崩溃,投资者的担心在股市中也有所表现。2013年,日经225指数达到峰值时,高于美国道指的点位,而截至上周三,道指较日经指数超出近2000点,两大指数差距创13个月最大。由于日元美元汇率失去了持续下跌的动能,通过日元的套利交易开始崩溃。而自安倍晋三上台后实施大规模货币刺激后,日本贸易帐赤字急剧扩大。若日本经济重现衰退,黄金就成了很好的避险资产。

2014年3月26日星期三

伊拉克央行3月閃購36噸黃金超法國、日本一年需求總量

伊拉克央行(Central Bank of Iraq)週二(3月25日)在聲明中表示,2014年3月至今該央行已大量買入36公噸的黃金儲備(價值15.6億美元 ),為3年多來之最,以維持本幣第納爾的匯價。 此外,此次伊拉克央行月度購買的黃金儲備已經超過去年部分大型工業國家的需求。

據GFMS公佈的數據顯示,伊拉克3月購買的黃金儲備總量已經超過了2013年法國、韓國、馬來西亞、意大利、日本、英國、巴西以及墨西哥的年需求總量。

據路透社報導,伊拉克目前的黃金儲備在65.8公噸,世界排名第43位,位於丹麥和巴基斯坦之間。

伊拉克央行經濟專家Basim Jamil對此表示,“目前央行面臨很多問題,此次大量購買黃金儲備是為了逐步穩定第納爾匯價。”

但伊拉克議員Bahaa al-Aragji卻警告稱,“由於缺少財政政策以及政府過多地干預央行,伊拉克的經濟正在走向毀滅。”

他還稱,“世界銀行(World Bank)此前也曾警告伊拉克政府,盡快實施政策改革並停止干預央行的工作,特別是持續向央行借錢。否則將會把伊拉克列入黑名單。”

另一方面,儘管伊拉克在3月購買了大量的黃金,但金價卻並沒有受到多少提振,這可能是一個負面的信號。

花旗集團(Citi)期貨專家Sterling Smith表示,“在獲得像伊拉克央行這樣的消息後,黃金市場還是一樣萎靡不振,這非常的槽糕。”

Smith認為正式因為伊拉克在3月購買黃金儲備,金價才得以在3月初上揚至1350美元/盎司上方。 其補充道,“當前金價必須持穩在1300關口上方,這非常關鍵。”

據GFMS公佈的數據顯示,伊拉克3月購買的黃金儲備總量已經超過了2013年法國、韓國、馬來西亞、意大利、日本、英國、巴西以及墨西哥的年需求總量。

(2013年各國黃金總需求來源:GFMS)

伊拉克最近一次購買如此大規模的黃金儲備是在2011年,當時墨西哥也增持了78.5公噸的黃金。 據國際貨幣基金組織(IMF)此前公佈的數據顯示,2012年8月和10月間,伊拉克曾將黃金儲備擴充四倍,至31.07公噸。據路透社報導,伊拉克目前的黃金儲備在65.8公噸,世界排名第43位,位於丹麥和巴基斯坦之間。

伊拉克央行經濟專家Basim Jamil對此表示,“目前央行面臨很多問題,此次大量購買黃金儲備是為了逐步穩定第納爾匯價。”

但伊拉克議員Bahaa al-Aragji卻警告稱,“由於缺少財政政策以及政府過多地干預央行,伊拉克的經濟正在走向毀滅。”

他還稱,“世界銀行(World Bank)此前也曾警告伊拉克政府,盡快實施政策改革並停止干預央行的工作,特別是持續向央行借錢。否則將會把伊拉克列入黑名單。”

另一方面,儘管伊拉克在3月購買了大量的黃金,但金價卻並沒有受到多少提振,這可能是一個負面的信號。

花旗集團(Citi)期貨專家Sterling Smith表示,“在獲得像伊拉克央行這樣的消息後,黃金市場還是一樣萎靡不振,這非常的槽糕。”

Smith認為正式因為伊拉克在3月購買黃金儲備,金價才得以在3月初上揚至1350美元/盎司上方。 其補充道,“當前金價必須持穩在1300關口上方,這非常關鍵。”

貨幣戰爭》作者:明年中國將公開5000噸黃金儲備

《貨幣戰爭》作者、West Shore Group組合投資經理Jim Rickards在最近的一次採訪中做出驚人預測。 他預計,“中國將會在2015年早些時候,對外公佈其擁有超過5000噸的黃金儲備。”

軍用通道購金? 中國還將狂掃2000噸

根據世界黃金協會(WGC)2013年度報告,中國黃金需求已經成為世界第一。 但中國央行(PBOC)最新更新的儲備信息,依然保持在1065噸。

Rickards對此表示,“有多重消息稱中國在秘密儲備黃金。沒人知道具體數據。中國對於進口、國內產出、以及央行儲備數據都不透明。”

Rickards指出,“包括我在內的許多分析師都在用不完整的數據進行預測。但我們可以確定,一部分黃金通過軍用渠道進入中國,並且沒有進行任何申報。因此,所有分析師的預測,都可能低估 。”

關於中國黃金儲備的預測,Rickards給出他的觀點,“ 中國對黃金儲備的目標可能在5000噸或更高 。目前中國擁有至少3000噸,我預計在2015年早些時候,中國將會宣布其擁有超過5000噸黃金儲備。” 這意味著,中國官方在2014年將繼續購買2000噸黃金 。

不是挑戰、只是抗衡

中國官方如此瘋狂 囤積黃金,是否為挑戰美元霸主地位? 對此,Rickards很乾脆的予以否定。

Rickards聲稱,“成為全球儲備貨幣,需要開放資本賬戶,這是(至少目前)中國不希望的;另外還需要成熟的法規、流通性好的債券市場和金融對沖工具,這些都是中國不具備的。”

綜上所述,Rickards給出結論,“ 人民幣至少在10年內,甚至更長時間,無法成為儲備貨幣 。中國也深知這一點。”

Rickards進而指出,“ 中國購買黃金,主要是為了對沖美元資產風險 。中國青睞強勢美元,因為其擁有超過3萬億的美元資產。如果美元貶值,或者美國引發通脹 ,那麼黃金會是最好的對沖。”

重申黃金將“坐火箭”

在採訪的尾聲,Rickards重申了其對黃金價格非常樂觀的目標。

他認為,歐美製裁俄羅斯,距離金融戰的程度還很遠,雙方也都不會將事態發展到那個層面。 實物需求和(西方)央行操縱的博弈仍是黃金價格的關鍵。

一旦操縱的把戲被更多人識破,1-2年內黃金升至3000美元/盎司並不奇怪。

Rickards說道,“如果想要重建國際貨幣體系的信心,黃金將最終升至9000美元/盎司,甚至更高。”

軍用通道購金? 中國還將狂掃2000噸

根據世界黃金協會(WGC)2013年度報告,中國黃金需求已經成為世界第一。 但中國央行(PBOC)最新更新的儲備信息,依然保持在1065噸。

Rickards對此表示,“有多重消息稱中國在秘密儲備黃金。沒人知道具體數據。中國對於進口、國內產出、以及央行儲備數據都不透明。”

Rickards指出,“包括我在內的許多分析師都在用不完整的數據進行預測。但我們可以確定,一部分黃金通過軍用渠道進入中國,並且沒有進行任何申報。因此,所有分析師的預測,都可能低估 。”

關於中國黃金儲備的預測,Rickards給出他的觀點,“ 中國對黃金儲備的目標可能在5000噸或更高 。目前中國擁有至少3000噸,我預計在2015年早些時候,中國將會宣布其擁有超過5000噸黃金儲備。” 這意味著,中國官方在2014年將繼續購買2000噸黃金 。

不是挑戰、只是抗衡

中國官方如此瘋狂 囤積黃金,是否為挑戰美元霸主地位? 對此,Rickards很乾脆的予以否定。

Rickards聲稱,“成為全球儲備貨幣,需要開放資本賬戶,這是(至少目前)中國不希望的;另外還需要成熟的法規、流通性好的債券市場和金融對沖工具,這些都是中國不具備的。”

綜上所述,Rickards給出結論,“ 人民幣至少在10年內,甚至更長時間,無法成為儲備貨幣 。中國也深知這一點。”

Rickards進而指出,“ 中國購買黃金,主要是為了對沖美元資產風險 。中國青睞強勢美元,因為其擁有超過3萬億的美元資產。如果美元貶值,或者美國引發通脹 ,那麼黃金會是最好的對沖。”

重申黃金將“坐火箭”

在採訪的尾聲,Rickards重申了其對黃金價格非常樂觀的目標。

他認為,歐美製裁俄羅斯,距離金融戰的程度還很遠,雙方也都不會將事態發展到那個層面。 實物需求和(西方)央行操縱的博弈仍是黃金價格的關鍵。

一旦操縱的把戲被更多人識破,1-2年內黃金升至3000美元/盎司並不奇怪。

Rickards說道,“如果想要重建國際貨幣體系的信心,黃金將最終升至9000美元/盎司,甚至更高。”

韓國啟動現貨黃金交易

韓國證券交易所本週一(3月24日)起提供現貨黃金交易,因政府試圖限制規模達30億美元的黃金黑市。

韓交所表示將使用1克為基礎重量單位以增加市場流動性,交割物為1千克重金條,交易時間為當地上午10點至下午3點。

韓國證券交易所(下簡稱韓交所)自1999年起就提供了黃金期貨交易,彭博社文章稱因韓國黃金非法地下銷售量每年可達70噸,逃稅2.8億美元。 據華爾街日報報導,韓國每天的黃金交易量為100-110噸,其中超過一半的交易都是經過非法途徑實現,也規避了政府稅收。

韓國海關辦公室去年截獲360公斤黃金,破獲件數較2012年翻倍。

由於韓國政府意識到居民手中的實物金持有量幾乎是韓國央行(BOK)的7倍,同時為了逃避進口關稅和增值稅,大多數實物黃金交易都是在黑市進行,所以此舉也是為了令實物黃金交易更加規範化。

在韓國,購買金條是隱藏收入的普遍手段之一,在統計經濟數據的時候往往無法反映這部分經濟活動的真實面貌。

根據韓國貴金屬經銷商協會(Korea Precious Metals Distributors' Association)表示,韓交所雖將減少實物黃交易稅,但走私黃金的價格仍便宜約7%。

Samduck Metals Co.董事鄭秉南(Jeong Byung Nam,音譯)表示:“在一個受非法交易染指的產業, 對我們來說,要維持交易透明性,並不容易。像我們這樣的公司基於責任感和愛國心必須加入實物交易,實際上這項業務對我們幾乎沒任何好處。”

Samduck等57家煉金、金飾和證券公司加入這個黃金實體交易平台。 其 他加入這個平台的公司還有三星證券(Samsung Securities Co.)、現代證券( Hyundai Securities Co.)、新韓投資公司(Shinhan Investment Corp.)、友利投資證券(Woori Investment & Securities Co.)、 Daesung Metals Co. 和南韓黃金交易中心(Korea Gold Trading Center)等。

韓交所表示將使用1克為基礎重量單位以增加市場流動性,交割物為1千克重金條,交易時間為當地上午10點至下午3點。

韓國證券交易所(下簡稱韓交所)自1999年起就提供了黃金期貨交易,彭博社文章稱因韓國黃金非法地下銷售量每年可達70噸,逃稅2.8億美元。 據華爾街日報報導,韓國每天的黃金交易量為100-110噸,其中超過一半的交易都是經過非法途徑實現,也規避了政府稅收。

韓國海關辦公室去年截獲360公斤黃金,破獲件數較2012年翻倍。

由於韓國政府意識到居民手中的實物金持有量幾乎是韓國央行(BOK)的7倍,同時為了逃避進口關稅和增值稅,大多數實物黃金交易都是在黑市進行,所以此舉也是為了令實物黃金交易更加規範化。

在韓國,購買金條是隱藏收入的普遍手段之一,在統計經濟數據的時候往往無法反映這部分經濟活動的真實面貌。

根據韓國貴金屬經銷商協會(Korea Precious Metals Distributors' Association)表示,韓交所雖將減少實物黃交易稅,但走私黃金的價格仍便宜約7%。

Samduck Metals Co.董事鄭秉南(Jeong Byung Nam,音譯)表示:“在一個受非法交易染指的產業, 對我們來說,要維持交易透明性,並不容易。像我們這樣的公司基於責任感和愛國心必須加入實物交易,實際上這項業務對我們幾乎沒任何好處。”

Samduck等57家煉金、金飾和證券公司加入這個黃金實體交易平台。 其 他加入這個平台的公司還有三星證券(Samsung Securities Co.)、現代證券( Hyundai Securities Co.)、新韓投資公司(Shinhan Investment Corp.)、友利投資證券(Woori Investment & Securities Co.)、 Daesung Metals Co. 和南韓黃金交易中心(Korea Gold Trading Center)等。

2014年3月25日星期二

金銀短暫升勢告一段落

石林

上期本欄在最後簡單總結寫道,金銀價格短期可能續升,但稍後將出現動力不繼的現象。上周實際市況確是這樣。

金價在該日漲至每盎斯1392美元的6個月來新高位後,因克里米亞半島未有出現更緊張局面,金市開始出現回吐。

周三美聯儲公布再度每月減少購債100億美元,至今秋將完全停止購債,且會在其後6個月加息,金市即由回吐演變成拋售,翌日金價跌至1320美元低位。周末則以1334.7美元收市,令全周下跌達47.3美元,跌幅3.4%。

銀市上周一高價竟未能超越前周末高位,只見每盎斯21.56美元,到周四更曾回跌至20.14美元低位。周末以20.275美元收市,全周下1.185美元,跌幅5.5%。

簡

言之,金市在年初迄今的升浪,未能升越前一大升浪的高點1434美元,上周到本欄估計最低的1390美元至1400美元阻力地帶便明顯回頭,可以說是年內

至今的漲勢已告一段落。銀市表現更為不濟,年內的升浪止步於四周前的22.18美元,離前大升浪的高點25.12美元相距甚遠。上周更跌破最近短期升市的

發力點20.5美元水平,只是曾出現一次不算成功的反彈。

再膨脹政策漸消失

面對烏克蘭局勢,美國和歐洲無實力壓倒俄羅斯,對峙局面不得不紓緩下來,金銀價格漲後回吐是可以理解的。但從金銀兩市均未能藉機挑戰前大升浪高點可以看到,基本因素不能支持兩市回復中長期升勢,早前的漲勢很大程度是靠消息和淡倉回補所推動。

美聯儲局的貨幣政策依然是影響金銀兩市的更長期和更關鍵因素,惟有趣的是本以鴿派著稱的耶倫,在她掌管聯儲局後卻傾向於執行較為鷹派的政策。這當然很大程度與實際經濟環境有關,恐亦與耶倫喜歡較公開和保持前後一致的個人作風不無關係。

本

欄有別於其他分析者,多從聯儲局的原始數據去推測其行動趨向。故上周的最新公布對本欄來說是不感意外,聯儲局減購債的原定方針會持續執行下去。此因素對金

銀兩市中長走勢並無好處,原因是再膨脹政策已漸見消去,除非日後出現並非因為經濟政策所引起的嚴重通脹,例如天氣或局勢令農產品和原始商品的價格急漲。目

前我們看不到這方面有很惡劣的情形出現。

回復反覆上落格局

金價迄今不能挑戰前升浪的高點,在技術上未能確認早前以1180美元為雙底的底部成立,未可說中長期市勢已重拾升浪。在稍後一段時間回復較大型的反覆上落市勢,最差的情況甚至會再回試日前的低位水平,銀市就較有這個可能性。

截至上周二,對沖基金在期金市所持淨好倉量仍在增升,但最近數天的未平倉合約總量已從日前的高峰跟隨價位回降,故估計淨好倉將會減降。期銀市情況有所不同,對沖基金所持的淨好倉量自本月初已從高峰回降,難怪上周銀價不能再寸進,回跌幅度也較大。

金市圖表上周出現陰燭吞噬陽燭的行情現象,也意味着短期轉勢。1392美元已成為這次升浪的高點,短期回升阻力地帶下移至1345美元至1353美元;但1319美元仍是目前的支持,此水平若失守市勢進一步轉差,有可能下試1308美元,最大的支持在1287美元水平。

銀

市跌破20.5美元可說未曾出現過有效的彈升市,短期回升阻力下移至21.5美元及21.1美元,日內阻力在20.6美元水平;目前支持在19.9美元,

較大支持則在19.6美元,萬一連19美元也失守,只能說是重陷中期跌勢。在評估市勢時不宜只看圖表,宜結合基本因素和經濟數據作出綜合分析。

CNBC分析:黃金ETF的秘密買入跡象

本文由鳳凰黃金編譯自CNBC vedio:

原視頻參見: Gold's secret buy sign

原視頻參見: Gold's secret buy sign

主持人問:隱藏在黃金買盤的買入跡像是怎樣的呢?

Melissa Lee拿出GLD倉位圖開始給大家講解黃金買盤走勢

你看,像瀑布一樣:盤整-下挫-盤整-下挫-盤整-下挫...一個大挫後在去年6月出現第一個底部,而後並沒有伴隨大幅下挫,回升盤整後便呈現出一個定義完好的雙底形態。 之後便進入了今年以來的大規模買入潮。

同樣一幅圖用下降趨勢線來看,雙底反轉過後,手指的地方就是“買入信號”(Buy Sign)。

從150日均線來看也一樣,大的紅色弧形底就是由熊轉牛的大反轉。

最後,在10年期ETF持倉趨勢來看,頂點金價為1900,底部區域金價為1100,他們的50%水平分為線在1500,也正是金價將要前往的目標價位。 而目前金價在1350水平。

近期入手的 The Hot Wedge-Tailed Eagle High Relief Silver Proof Coin

高浮雕製作的東西是我最愛,最近在SCS買入其中一款

銀幣的設計師 / 雕刻師,John Mercanti.,是現時流通的鷹揚銀幣的設計師,亦是美國鑄幣局的第十二代首席雕刻師,退休後首次為美國以外的鑄幣局設計硬幣。

The iconic American silver eagle, the most widely collected and traded silver coin in the world, now has an Australian cousin that was created by the same person who designed the American eagle, retired U.S. Mint coin sculptor-engraver, John Mercanti.

On January 7 the Perth Mint in Western Australia released a wedge-tailed high relief eagle coin in silver and gold, each one a one-ounce piece. The silver coin is made from .999 silver and has a global mintage of 10,000, while the gold coin is made of .9999 gold and has a mintage of 1,000.

Depending on where purchased the silver coin runs about $100, while the gold coin comes in at about $2700, or more than twice its melt value.

The coins are not available to U.S. customers from Perth, which directs American buyers to New York Mint(www.newyorkmint.com) to obtain the coin. Officials from the Perth Mint explained to CoinWeek that the coin is a joint project of the Perth Mint in consultation with a U.S.-based company, GovMint(www.govmint.com). New York Mint and GovMint are the same company.

The coins can also be purchased on e-Bay, or from Australian dealers such as Downies(www.downies.com) and DirectCoins (www.directcoins.com.au). Sales appear to be brisk for both coins as one of these dealers already sold out of the gold coin, and the other just sold out of the silver version.

The coin’s obverse, like all Australian legal tender coins features the usual bust of Queen Elizabeth II that is familiar to collectors of Australian coins and which was designed by Ian Rank-Broadley. The reverse depicts in intricate detail a majestic wedge-tailed eagle in flight preparing to land on the branch of a dead tree. It is a stunning image with exceptional detail on the eagle’s wings, and looks especially attractive in high relief.

Few world mints are able to issue high relief coins, and Perth is well-known for its line of high relief versions of its widely collected silver coins such as the Lunar series, koalas, and kookaburras, and has also issued other high relief silver and gold coins. High relief coins are very popular with collectors because of their beauty and the fact that they are different from regular relief coins, which do not have the same visual appeal as high reliefs.

The U.S. Mint issued an ultra high relief double eagle gold coin in 2009, but has not issued a silver high relief coin apart from the 1921 peace dollar, which was struck in much higher relief than the other coins in that series. In the past couple years, the Mint has been surveying its customers about the possibility of issuing a high relief silver eagle, which would be very popular with collectors.

Perhaps the most notable fact about the new eagle from Perth is that its reverse design was created by John Mercanti, one of the most widely admired coin sculptor-engravers in the world, who served as the U.S. Mint’s Chief Engraver from 2006 to 2010. During an amazing career at the Mint that started in 1974, Mr. Mercanti designed more U.S. coins and medals than any official Mint employee has ever created, as explained in his book American Silver Eagles: A Guide to the U.S. Bullion Coin Program, co-authored with PCGS grader and modern coin expert, Michael “Miles” Standish and now in its second edition.

Mr. Mercanti is probably best-known for his work on the American silver eagle minted since 1986. He made some subtle modifications to the famous Adolph Weinmann walking liberty half dollar obverse for the coin’s obverse, and then created a heraldic eagle design for the reverse of the coin. One of the main reasons silver eagles are so widely collected is because the coin’s design is so widely considered to be beautiful.

This is the first time a former U.S. Mint Chief Engraver has designed a coin for another world mint. According to Perth: “John brought his extraordinary talents to bear on the Australian wedge-tailed eagle project on behalf of the Perth Mint. Despite being honored for so many outstanding achievements in American coin design, he is kind enough to describe the opportunity to sculpt the image for an Australian legal tender issue as “one of the highlights of my career.”

Perth also explains: “The eagle is traditionally a symbol of freedom, spirit, vision and strength, one which still inspires him from a design perspective. His immediate thought was to present it in an original way: “I asked myself, how could I use the same subject that has been used before, but depict it differently and make it interesting?”

“The wedge-tailed eagle is Australia’s largest bird of prey and one of the biggest eagles in the world. Defining characteristics include its huge wingspan, fully feathered legs (in contrast to its North American cousin, the bald eagle) and, of course, its wedge-shaped tail.”

“There is no doubting the power and splendor of this mighty bird from John’s superb portrayal. To satisfy the requirement for a unique viewpoint, he chose to capture an eagle preparing to land on the branch of a dead tree. “I decided to show the eagle in flight, approaching the stump, wings spread so that the viewer could see the majesty of the wings,” he elaborates.”

“The beauty of the design is enhanced by John’s stunning representation of the eagle’s intricately layered feathers. Conspicuous against an uncluttered, mirror-like table, the crisp, high-relief strike maximizes an onlooker’s appreciation of this immense detailing.”

This coin seems destined to be an instant modern world classic because of its compelling design and the fact that it is a Mercanti creation. Based on what I have read in various online coin forums, it appears to already be very popular with collectors around the world, especially those who collect American silver eagles, and those who enjoy depictions of eagles on coins, which is an especially popular theme in the U.S., Canada, and Australia.

銀幣的設計師 / 雕刻師,John Mercanti.,是現時流通的鷹揚銀幣的設計師,亦是美國鑄幣局的第十二代首席雕刻師,退休後首次為美國以外的鑄幣局設計硬幣。

The iconic American silver eagle, the most widely collected and traded silver coin in the world, now has an Australian cousin that was created by the same person who designed the American eagle, retired U.S. Mint coin sculptor-engraver, John Mercanti.

On January 7 the Perth Mint in Western Australia released a wedge-tailed high relief eagle coin in silver and gold, each one a one-ounce piece. The silver coin is made from .999 silver and has a global mintage of 10,000, while the gold coin is made of .9999 gold and has a mintage of 1,000.

Depending on where purchased the silver coin runs about $100, while the gold coin comes in at about $2700, or more than twice its melt value.

The coins are not available to U.S. customers from Perth, which directs American buyers to New York Mint(www.newyorkmint.com) to obtain the coin. Officials from the Perth Mint explained to CoinWeek that the coin is a joint project of the Perth Mint in consultation with a U.S.-based company, GovMint(www.govmint.com). New York Mint and GovMint are the same company.

The coins can also be purchased on e-Bay, or from Australian dealers such as Downies(www.downies.com) and DirectCoins (www.directcoins.com.au). Sales appear to be brisk for both coins as one of these dealers already sold out of the gold coin, and the other just sold out of the silver version.

The coin’s obverse, like all Australian legal tender coins features the usual bust of Queen Elizabeth II that is familiar to collectors of Australian coins and which was designed by Ian Rank-Broadley. The reverse depicts in intricate detail a majestic wedge-tailed eagle in flight preparing to land on the branch of a dead tree. It is a stunning image with exceptional detail on the eagle’s wings, and looks especially attractive in high relief.

Few world mints are able to issue high relief coins, and Perth is well-known for its line of high relief versions of its widely collected silver coins such as the Lunar series, koalas, and kookaburras, and has also issued other high relief silver and gold coins. High relief coins are very popular with collectors because of their beauty and the fact that they are different from regular relief coins, which do not have the same visual appeal as high reliefs.

The U.S. Mint issued an ultra high relief double eagle gold coin in 2009, but has not issued a silver high relief coin apart from the 1921 peace dollar, which was struck in much higher relief than the other coins in that series. In the past couple years, the Mint has been surveying its customers about the possibility of issuing a high relief silver eagle, which would be very popular with collectors.

Perhaps the most notable fact about the new eagle from Perth is that its reverse design was created by John Mercanti, one of the most widely admired coin sculptor-engravers in the world, who served as the U.S. Mint’s Chief Engraver from 2006 to 2010. During an amazing career at the Mint that started in 1974, Mr. Mercanti designed more U.S. coins and medals than any official Mint employee has ever created, as explained in his book American Silver Eagles: A Guide to the U.S. Bullion Coin Program, co-authored with PCGS grader and modern coin expert, Michael “Miles” Standish and now in its second edition.

Mr. Mercanti is probably best-known for his work on the American silver eagle minted since 1986. He made some subtle modifications to the famous Adolph Weinmann walking liberty half dollar obverse for the coin’s obverse, and then created a heraldic eagle design for the reverse of the coin. One of the main reasons silver eagles are so widely collected is because the coin’s design is so widely considered to be beautiful.

This is the first time a former U.S. Mint Chief Engraver has designed a coin for another world mint. According to Perth: “John brought his extraordinary talents to bear on the Australian wedge-tailed eagle project on behalf of the Perth Mint. Despite being honored for so many outstanding achievements in American coin design, he is kind enough to describe the opportunity to sculpt the image for an Australian legal tender issue as “one of the highlights of my career.”

Perth also explains: “The eagle is traditionally a symbol of freedom, spirit, vision and strength, one which still inspires him from a design perspective. His immediate thought was to present it in an original way: “I asked myself, how could I use the same subject that has been used before, but depict it differently and make it interesting?”

“The wedge-tailed eagle is Australia’s largest bird of prey and one of the biggest eagles in the world. Defining characteristics include its huge wingspan, fully feathered legs (in contrast to its North American cousin, the bald eagle) and, of course, its wedge-shaped tail.”

“There is no doubting the power and splendor of this mighty bird from John’s superb portrayal. To satisfy the requirement for a unique viewpoint, he chose to capture an eagle preparing to land on the branch of a dead tree. “I decided to show the eagle in flight, approaching the stump, wings spread so that the viewer could see the majesty of the wings,” he elaborates.”

“The beauty of the design is enhanced by John’s stunning representation of the eagle’s intricately layered feathers. Conspicuous against an uncluttered, mirror-like table, the crisp, high-relief strike maximizes an onlooker’s appreciation of this immense detailing.”

This coin seems destined to be an instant modern world classic because of its compelling design and the fact that it is a Mercanti creation. Based on what I have read in various online coin forums, it appears to already be very popular with collectors around the world, especially those who collect American silver eagles, and those who enjoy depictions of eagles on coins, which is an especially popular theme in the U.S., Canada, and Australia.

套利驅動中港黃金乾坤大挪移

過去幾年,經濟和金融市場留下了兩大“懸案”。 第一是中國大陸和香港的貿易規模激增,背後誰是主謀。 第二是為什麼黃金實物需求旺盛,金價卻不漲反跌。 本文可能可以一次過解開你心中的兩大疑惑。 (感謝Zerohegde博主Tyler Durden充滿想像力的視野)

誰刺激了中港貿易? ——黃金貿易融資交易

與銅貿易融資交易相比(關於銅融歡迎回顧《 銅融資時代的終結是中國的雷曼時刻? 》),中國黃金貿易融資交易用了另一種操作方式,但兩者都是為了幫助廉價的國外資本流入中國。 特別的,黃金融資交易涉及了現貨黃金的進口和黃金半加工品的出口,並把外匯帶入中國。 結果是,中國的貿易數據可能反映了,至少部分反映了,中國黃金貿易融資交易的規模。 相反,中國銅融資交易並不需要把實物銅真實地運入再運出中國,正如去年文章所解釋的,所以銅融資交易的數據是不會顯示在海關數據上的。

詳細地說,中國黃金貿易融資交易涉及以下四個步驟:

1.在岸黃金廠家把信用證支付給離岸子公司,並從保稅區倉庫或香港進口黃金到中國大陸——這將增加進口數字

2.離岸子公司以收到的信用證作為抵押,從離岸銀行借入美元

3.在岸黃金廠家收到離岸子公司的美元款項,並把黃金半加工品出口到保稅區倉庫——這增加了出口數字

4.重複以上3步

如下圖所示:

如上圖所示,黃金融資交易理論上應該會同時以相同的規模增加進出口數字。 對進口而言,其會增加中國總現貨黃金的進口數字,而出口數字的增加主要和黃金製品相關,比如說金箔、金器、黃金珠寶等。 鑑於中國從香港進口的黃金從2009年起增長了超過10倍,到2013年末漲至約700億美元,同時黃金和其它黃金產品的出口業也增長了大概相同的規模,這足以證明了(如下圖所示)。 這與中國黃金貿易融資交易作業圖分析的影響一致——大概以相同的規模增加了出口和進口數字。

(淺紫色代表大陸向香港出口的黃金(金條、金盤和金箔等),深紫色代表大陸向香港出口的珍珠、貴金屬和珠寶,黑線代表大陸從香港進口的黃金(金條、金盤和金箔等))

鑑於中國大陸和香港之間黃金貿易市場規模的快速增長(從2009年的不到50億美元增長到2013年的700億美元),極可能是由黃金貿易融資交易帶動的。

然而,更大的問題仍然搞不清楚,也就是高盛觀察到的,“我們不知道多少噸實物黃金被用於這些交易中了,因為我們不知道循環使用的次數,但我們認為,該次數應該遠大於銅融資交易的。”

為什麼金價不漲? ——黃金貿易融資交易

中國進口了1400噸的實物黃金,名義價值約為700億美元,在通常的情況下怎麼可能不令供求平衡的價格飆升,但實際上金價的確沒有上漲,反而下跌了。

(中國進口現貨黃金的總量)

答案很簡單:紙面黃金市場 [不是紙黃金,這裡指非實物黃金交易的市場。]

高盛的報告給出了實物市場和紙面市場脫節的解釋。 可以肯定,這種聯繫的脫節已經被很多人提出或猜到,特別是看到某些實物需求看起來十分旺盛,但並沒有伴隨價格上漲而感到震驚的人,他們會猜測有人在紙面的期貨市場激進的拋售,抵消了現貨的需求。

高盛的報告似乎給出了解釋:

從大宗商品市場的角度看,貿易融資交易製造了額外的現貨需求,使現貨市場出現緊張,並利用從人民幣與美元利息差異中賺取的部分利潤支付存儲現貨商品的費用。 雖然通過持有相抵消的商品期貨對沖頭寸,貿易融資中的商品頭寸一般是中性的,但購買現貨商品對現貨市場造成的影響,很可能要大於在期貨市場售出商品期貨合約造成的影響。 這反映了一個事實,現貨庫存的數量要遠少於期貨市場的未平倉合約(如下圖所示)。 中國商品貿易融資活動,不單增加了現貨價格的上漲壓力,還“收窄(tighten)”了現貨商品價格和期貨價格之間的價差。

(深紫色代表現貨庫存規模,淺紫色代表銅融相關的LME期貨未平倉合約規模,前者只有後者的約1/10)

2014年3月24日星期一

歷時13個月黃金“金叉”終現大漲將至?

金價的50天移動均線在13個月來第一次超過了200天移動均線,這個所謂的“金叉”曾經出現在2009年2月,此後一年金價大漲100%。

一些技術分析師認為這預示著下一波大漲。

一些技術分析師認為這預示著下一波大漲。

2014年3月22日星期六

最奇葩的美版内幕交易:传纸条

文/xiaoyan 2014年03月21日 14:26

把秘密的股票消息草写在便签纸或餐巾纸上。在光天化日之下,去中央车站秘密会面。交流以后则将有杀伤力的证据嚼一嚼甚至吃掉。

美国检察机关透露,这些听起来与廉价小说里冷战时期特工如出一辙的举动,实际上是一个三人团队精心策划的内幕交易计划。一个大型银行的经纪人、一个有声望的律所的职员、一个充当中间人的朋友——三个人利用这种原始、隐秘的手段,在长达五年多时间内交易了十多家公司的秘密。

(1).jpg)

但是,在本周三的早间,他们的计划被打断了。FBI特工逮捕了42岁的股票经纪人Vladimir Eydelman和40岁的律所中层管理人员Steven Metro。另外一个人,即不具名的中间人,也被新泽西州的监管者和联邦检察官提起了诉讼,不过他在对他朋友们的起诉中充当了合作证人。

在这个往往依赖复杂技术掩盖合作罪证时代,这起被戳穿阴谋的内幕交易显得古怪且少见。

检察官称,被告依靠内幕交易谋利共有560万美元。在上个月分账时,经纪人Mr. Eydelman拿着一个印有制糖企业LOGO的塑料购物袋,里面装有大把现金。中间人称他当时还告诫自己要“好好用”。 律所职员Mr. Metro分到了16.8万美元,这里还犯了一个近年在华尔街很常见的凑整的错误。

(1).jpg)

尽管如此,周三起诉中曝光的精心制作的交易计划,还是震惊了华尔街银行和律所。因为两位被告都是在华尔街赫赫有名且有守旧传统的公司工作:Mr. Eydelman此前就职于摩根士坦利,Mr. Metro则是纽约首屈一指的兼并收购律所——Simpson Thacher & Bartlett的中层管理人员。

这个案例,也代表着检察机关打击内幕交易的最新篇章,即弥补其在信任的参与者身上可能存在的漏洞。例如律师和会计人员,这些人可以独家观察正在进行中的整个交易。检察机关起诉Mr. Metro时称,当Simpson Thacher公司有人涉及交易时,他就从公司内部电脑系统中收集交易的秘密细节。

这起诉讼与2011年的一个案例不谋而合,当时新泽西的证券交易委员会和检察官起诉一名律师向交易一方泄露了公司机密。同样的,两起被SEC和美国新泽西代理律师Paul Fishman起诉的案件中,都有抵押贷款经纪人做中间人。

亲历了两个案件的SEC高级官员Daniel M. Hawke说,客户每天将对市场敏感的信息委托给律所,是期望它能被当做最核心的秘密保守的。

Mr. Metro和Mr. Eydelman被逮捕后,在新泽西州纽瓦克法庭上短暂露面,随后即以100万债券担保被保释。据悉,他们将面临多项刑事指控,包括最高刑期达20年的证券欺诈。Mr. Metro的律师James Froccaro表示,“他将对所有质控做无罪抗辩,并且希望在审判时能自证清白。"

摩根士丹利发言人在一个声明中称,我们今天上午才被告知逮捕一事,将全力配合检察机关的调查。对于Mr. Eydelman,银行现在的做法是“留职观察”。

Simpson Thacher则在Mr. Metro被逮捕后开除了他。Simpson Thacher在一个声明中称这起质控“非常让人失望”。这起案例中的泄露的一些核心信息,触动了公司的几位大客户,包括Tyco 和 Sirius XM Radio。

据悉,这起交易”策划“最早开始于2009年,当时就涉及到Sirius’s的股票。当时,Mr. Metro 和中间人,两个人是法律学校的老朋友,总是一起光顾亚特兰大赌场、纽约的酒吧。大概40多岁中间人,是一个布鲁克林的抵押贷款经纪人,当时因为Sirius XM在股票市场的糟糕表现感到不愉快。Mr. Metro就向他 提供了一个可靠的信息:自由媒体集团有计划向Sirius投资超过5亿美元。

很快,这个中间人让他的股票经纪人在Sirius上双重下注。这位经纪人也是他的私人朋友,就是Mr. Eydelman。

在这件事情上的成功,成为以后更多正式安排交易的基础。检察官在起诉时称,被告们的计划使用了间谍技术,可谓是精心设计。

有了内幕消息的”武器“以后,Mr. Metro 会用一个简单的短信与中间人联系:“你想见面喝杯咖啡吗?”他们会在纽约的咖啡馆聚在一起,然后Mr. Metro会将手机屏幕给中间人看,上面有股票买卖的关键标记。

然后,中间人会去中央车站标四面钟附近,将股票消息写在便签纸或餐巾纸上告知Mr. Eydelman,等对方凭记忆了解信息后,中间人当场便将便签纸或餐巾纸嚼了,有时甚至吃下去。根据官方的说法,Mr. Eydelman利用这些消息为自己、家人和超过50名客户进行”踩点“交易。

Mr. Eydelman在拿到消息后常常会返回自己办公室,搜集这只股票的公开市场信息,然后他再发邮件给中间人。当监管者询问Mr. Eydelman其客户是如何恰好踩点交易时,Mr. Eydelman会引用这些纸条回避审查。

但是到了去年,他们的密谋被打断了。检察机关打通了中间人,他同意录制和“老朋友”们的私人谈话。这些谈话,在起诉时被曝光,Mr. Metro总是要求提取“现金”。据了解,当时Mr. Metro需要正在为房贷和装修费用犯愁,而他的房子正是中间人帮他交易的。

据悉,Mr. Metro从这起被指控的密谋中提取的“收入”并不多,因为他之前将自己应拿到的红利——最初大概是7000美元——重新投入到了后来的交易,他的收益已增加到16.8万美元。

检察机关透露,在1月份的一次谈话录音中,Mr. Metro曾给中间人施压,要求“不管从哪里拿一些现金出来”,否则自己将要精疲力竭。

中间人反过来要求知道Mr. Metro何时可以提供一些额外消息。

Mr. Metro当时对中间人说,“如果有消息,我肯定会让你知道的。我认为,今年收益应该会很不错。”

2014年3月21日星期五

美聯儲會意識到不能沒QE 再QE將助黃金大漲

著名經濟學家,歐洲太平洋資本公司(Euro Pacific Capita)副總裁Michael Pento曾在2012年3月預言美聯儲將開啟QE3(當年9月實施),他同時是Pento組合策略創始人,Pento投資組合基金經理,最受尊敬的基金經理之一。

Pento週三(3月20日)在接受KWN採訪談美聯儲繼續縮減刺激對主要市場(包括黃金)的影響。

Pento表示,“當然,美聯儲將月度抵押債券購買量降至250億美元,國債購買量降至300億美元,每月債券總購買量再次減少100億美元至550億美元。這在市場的預料之內,沒有人感到意外。美聯儲還放棄了6.5%的失業率門檻,原因在於,美聯儲不能加息。”

在美聯儲操控貨幣供應和利率五年後,美國經濟復甦非常乏力,實際上不只是美國,這個世界的經濟狀況都不如人意,美聯儲短期內不能提高利率。換句話說,他們要為不能提高利率找藉口和幌子。

美聯儲量化寬鬆是10期國債和長期利率保持低位的原因之一。美聯儲正處於結束量化寬鬆(QE)的進程中,這將引起長期利率的上升,例如10年期國債收益率目前在上漲,短期利率漲幅也很大。

事實上,美聯儲正在實現身份轉變,從幾乎所有新發行債券購買者轉變為不購買任何債券。但在這個世界上,有誰能填補美聯儲抽身後的空缺了?沒有!因此利率將大幅上升,短期內或出現通縮,美元也會短期走強。

隨著利率上升,經濟數據將將繼續惡化。這意味著美聯儲在近期某個時候或停止縮減,可能在夏季或者初秋。到那個時候,縮減政策發生逆轉,這將對世界市場產生重要影響。

KWN提出,“美聯儲政策決議前,黃金從高點回落。在聲明發布後,金價進一步下跌。金價的前景如何?”

Pento指出,“黃金市場已經構築重要底部,將繼續緩慢上漲。當美聯儲意識到,不能沒有QE,如果沒有美聯儲對長期利率的支持,我們將面臨通縮壓力。因此,美聯儲將停止縮減,啟動更大規模量化寬鬆,到那個時候,金銀的價格將真正開始大幅升高。”

Pento週三(3月20日)在接受KWN採訪談美聯儲繼續縮減刺激對主要市場(包括黃金)的影響。

Pento表示,“當然,美聯儲將月度抵押債券購買量降至250億美元,國債購買量降至300億美元,每月債券總購買量再次減少100億美元至550億美元。這在市場的預料之內,沒有人感到意外。美聯儲還放棄了6.5%的失業率門檻,原因在於,美聯儲不能加息。”

在美聯儲操控貨幣供應和利率五年後,美國經濟復甦非常乏力,實際上不只是美國,這個世界的經濟狀況都不如人意,美聯儲短期內不能提高利率。換句話說,他們要為不能提高利率找藉口和幌子。

美聯儲量化寬鬆是10期國債和長期利率保持低位的原因之一。美聯儲正處於結束量化寬鬆(QE)的進程中,這將引起長期利率的上升,例如10年期國債收益率目前在上漲,短期利率漲幅也很大。

事實上,美聯儲正在實現身份轉變,從幾乎所有新發行債券購買者轉變為不購買任何債券。但在這個世界上,有誰能填補美聯儲抽身後的空缺了?沒有!因此利率將大幅上升,短期內或出現通縮,美元也會短期走強。

隨著利率上升,經濟數據將將繼續惡化。這意味著美聯儲在近期某個時候或停止縮減,可能在夏季或者初秋。到那個時候,縮減政策發生逆轉,這將對世界市場產生重要影響。

KWN提出,“美聯儲政策決議前,黃金從高點回落。在聲明發布後,金價進一步下跌。金價的前景如何?”

Pento指出,“黃金市場已經構築重要底部,將繼續緩慢上漲。當美聯儲意識到,不能沒有QE,如果沒有美聯儲對長期利率的支持,我們將面臨通縮壓力。因此,美聯儲將停止縮減,啟動更大規模量化寬鬆,到那個時候,金銀的價格將真正開始大幅升高。”

2014年3月20日星期四

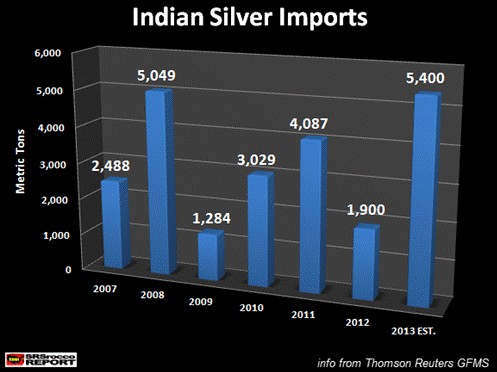

法興:黃金進口管制2013年印度白銀進口同比增180%創記錄

法國興業銀行[0.68% 資金研報](Societe Generale)週二(2月18日)在報告中指出,去年印度為了控制經常帳赤字持續膨脹而出台了嚴苛的黃金進口管制措施,最終促使更多印度消費者轉而購買白銀。不過,2014年印度的白銀需求可能不及去年。

該行表示,近幾年印度一直是全球第三大白銀消費國,加上去年黃金進口禁令使得該國群眾獲得黃金的概率幾乎為零,白銀需求(特別是投資需求)一度出現飆升。

因為黃金進口受到限制,印度國內市場黃金溢價高升,黃金的昂貴使得很多印度人轉投白銀。 2013年白銀均價為23.85美元/盎司,比2012年的31.17美元/盎司有很大下跌。因為經濟行動放緩,白銀的工業應用需求減少。 2014年至今,白銀均價為20.53美元/盎司。

受到印度政府對黃金進口限制的影響,印度2013年黃金進口有大降幅,但白銀進口則創下紀錄。

數據顯示,2013年印度白銀進口量達到5400噸的記錄水平,超過2008年高位5049噸,同時也接近2012年水平的1.5倍。

據估計,2013年印度進口白銀大約5500噸,同比增長180%。上一次印度進口白銀超過5000噸還是在2008年。

此外,銀飾也有相對比較好的利潤。印度古吉拉特邦的Amrapali集團的專管Monal Thakkar說:“銀飾有更好的轉售價值,並且製造價格也更低。”銀飾的平均製造價格大約只是金飾的三分之一甚至四分之一。

在一項針對2700名首飾商的調查中,73%稱他們的銀飾銷量在2013年上升,15%稱銷量持平。 92%的參與者對銀價看漲。

陶冬:中國經濟下滑 央行貨幣政策的3種應對之道

知名分析師陶冬在其最新博客文章指出,中國經濟下滑明顯,市場已開始等待經濟刺激措施,中國領導人試圖透過結構性突破,為經濟發展注入新動能,但決策者卻得為此做出應對措施。陶冬預測,倘若中國經濟下滑過大,央行有3種選擇做法,其中調降準備金率的象徵意義最大,但卻未必能使銀行將資金轉介到有需要的實體部門或企業手中。中國經濟須要改革,開放服務業給民營企業,調低企業稅率,實現利率市場化。

以下為陶冬博客文章全文:

2月份中的經濟數據,幾乎全方位地疲弱過預期。即使將1、2月數據疊加,以避免農曆新年所帶來的基數扭曲,零售和基建投資增長也弱過 2009 年金融危機爆發後的情況,工業生產、出口和信貸還沒有差到危機時的水平,不過經濟活動全面下滑應該是不爭的事實了。由於經濟滑坡已經十分明顯,筆者相信政府不需要等3月份的數字來判斷形勢,市場在等待經濟刺激措施。

新一屆領導人上任伊始,便將工作的重點放在改革和反腐上,試圖通過結構性突破,為經濟發展注入新的動力。這些對中國的長期可持續發展,無疑是有益的、必須的,但是改革自然有成本,目前所見到的增長周期性下滑,便是成本之一,需要政策制定者應對。

必須看到,本屆政府傾向於在市場機制下制定政策,對 GDP 增長目標也沒有以前那麼執著,對地方政府主導的財政擴張又相當審慎。筆者相信李克強內閣推出刺激政策的門檻較前任更高,態度更小心,力度也可能更小。今年是地方政府還款的高峰年,全年約有 3.5 萬地方債到期,地方財政已經捉襟見肘,非標產品向地方輸送資金的能力下降,所以過往幾年屢試不爽的影子銀行 — 地方債務 — 基建投資的模式,在帶動 GDP 增長上有些力有不逮。(接下頁)

[=$]如果地方政府難當此輪刺激政策的主力大任,新政策的著墨點就要麼是中央財政主打的公共開支,要麼是中國人民銀行放鬆銀根。中央財政有條件推出刺激措施,而且三中全會的改革措施、總理工作報告中的支持新產業,加上十二五規劃,有不少項目可以提前啟動。不過沒有地方政府的“萬馬奔騰”,財政擴張也許可以穩住經濟,卻未必能夠拉出強勁的反彈。

貨幣政策基調在過去9個月內穩中趨緊,在貨幣政策報告中,央行明言打算去槓桿。中國經濟整體來看並不缺錢。實體經濟缺少投資意欲,對資金的需求不大,而國有企業隨時可以從銀行借到資金。房地產市場可以說熱錢滾滾。錢荒,其實只在個別領域發生,主要集中在中小銀行、地方政府和房地產開發商身上,他們多是央行的教訓對象,是“控制增量、盤活存量”中資金流出方。

但是如果經濟下滑過大,貨幣政策是有放鬆空間的。筆者估計目前央行有3個選項: 1) 調降存款準備金率; 2) 放慢流動性回收的步伐,甚至轉為釋出流動性; 3) 適度放寬對影子銀行集資和貸款的限制。這3項在第2季度可能同時做,意圖均為增大流動性,其中調降準備金率的象徵意義最大。

降存準率能否打救經濟?筆者持懷疑態度。調低準備金率,有利於舒緩中小銀行的資金壓力,也許對壓低短期利率有幫助,但是此舉對改變經濟中的結構性問題幫助不大。目前中國經濟的困境在於投資去實業化和銀行去中介化,即實體經濟成本驟升,民間資金不願投資實業,銀行也對貸款於實體經濟興趣缺如,更多將精力放在金融投資上。通過降準將資金放到銀行手中,未必能令銀行將資金轉介到有需要的實體部門或企業手中,最後只是在銀行的利差遊戲中加了一些籌碼。

中國經濟要想重回正軌,惟有改革。開放服務業給民營企業,調低企業稅率,實現利率市場化,這些還富於民於商的措施才是正途。

美股走勢啟人疑竇 Forbes:紙上富貴的漲勢不可靠 投資人當心

現在華爾街的跌勢,究竟只是雜音,還是些更嚴重的事?

很有可能的答案,是僅是雜音而已,畢竟一個交易日的表現無法設下趨勢。然而,《Forbes》報導,今日跌勢有個地方讓人恐懼,那就是跌勢是廣泛且跨區塊的,當中又以貴金屬及美債跌幅最大。

SPDR Gold Shares下滑1.94%、iShares Sliver Trust下跌1.10%、iShares 20+美債跌0.78%。

為什麼這很可怕?

因為這讓人想起2008-2009年金融危機時的態勢,即所有資產都下滑,投資人也無處可逃。此外,市場更擔憂現在牛市的本質,即聯準會的寬鬆貨幣政策。

股市靠繁榮走升,但是繁榮有分兩種,一種是真實富貴、一種是紙上富貴。真實富貴的成長來自實際經濟的成長,新成長的產業帶來新的工作機會、帶來勞動率的上揚,以及收入的增長。因此也振奮了實際財富以及股價,形成正向循環。

1980 年代的牛市即是如此,靠的是法規鬆綁、全球化、電腦、生技產業的增長。1990 年代中期的牛市在成為泡沫前靠的也是實質增長,仰賴的是網路及電信業的發展。

再來就是由央行創出的紙上富貴,靠的是超低利率創造出來的熱錢,使得房屋價格、國庫券、股票都跟著上揚,如同 2001-2006 年時那般。

但紙上富貴創出的股票漲勢有個很大的問題,在於最終它會硬著陸,因為現實價值與帳面價值的差距太大。

現在的情況,與 2001-2006 年時的紙上富貴實在太過相似,而華爾街今日的走勢,無疑敲起了警鐘。

印度放寬進口管制 允許部分銀行進口黃金

2014年03月20日07:38

來源:FX168

據印度行業官員周三(3月19日)透露,印度政府已經允許國內5家私營部門銀行進口黃金,而這也將成為印度完全放寬黃金進口管制前的關鍵一步。同時,這也會為印度帶來新的黃金供應,並推動黃金溢價走低。

2013年由於印度經常帳赤字不斷膨脹,該國政府曾出臺嚴苛的黃金進口限制措施,以控制赤字繼續走寬。

該官員還透露,印度央行(RBI)此次允許進口黃金的五家私營部門銀行分別為HDFC銀行,Axis銀行,Kotak Mahindra銀行,IndusInd銀行以及Yes銀行。隨後兩位業內人士也確定了這五家銀行的名字。

去年7月印度央行曾出臺所謂的“80/20”進口條例,要求印度黃金進口商將20%的進口黃金用作出口。在該條例的作用下,印度僅有六家銀行(多為國有銀行)和三家國營貿易代理商有資格再進口黃金,這些銀行及代理商在過去三年中都對印度的黃金出口有過貢獻。

因此,此次印度央行破天荒地放寬私營部門銀行的黃金進口管制可以說是很大的一個進步,因為私營銀行多半不是黃金出口的主力軍。

Kotak Mahindra銀行執行副總裁Shekhar Bhandari表示,“此次央行允許私營銀行進口黃金的確是很關鍵的一步,但進口總量還是要基於出口客戶的數量。”

據行業人士估計,此次印度央行放寬黃金進口管制將令3月的黃金進口總量較2月增加超過20公噸,至40公噸左右。

全印度珠寶首飾貿易聯盟(All India Gems and Jewellery Trade Federation)主席Haresh Soni稱,“未來供應緊俏的現狀將逐步緩和,同時溢價也會下降一些,這會是一個良好的開端。”

印度曾是全球頭號黃金消費國,但由於政府將黃金進口關稅上調至10%的歷史高位,同時還出臺多項黃金進口限制條例,導致去年下半年的黃金進口驟 降。然而,這也刺激印度國內的黃金溢價在去年12月觸及160美元/盎司的歷史高位,黃金走私數量猛增,該國行業官員呼籲政府盡快放寬黃金進口管制。

據知情人士稱,印度即將迎來大選,新政府可能在今年6月正式上臺,屆時可能會放寬更多的進口管制。

印度大選將在今年4月開始,據民意調查顯示,目前主要的反對黨--印度人民黨最有希望贏得此次競選,該黨此前曾抵制黃金進口管制。

印度人民黨首相候選人Narendra Modi表示,“政府在黃金行業做出的任何舉動都應該考慮公眾和交易商的利益,而不僅僅是站在經濟和政治的角度。”

一位政府高級官員表示,“隨著印度政府和央行意識到經常帳赤字可能會縮減100-120億美元,或許會在未來逐步解除黃金進口管制。”

該官員預計印度2013-14財年的黃金進口規模將達到800-850公噸,較上一個財年的950公噸略有下滑

據印度行業官員周三(3月19日)透露,印度政府已經允許國內5家私營部門銀行進口黃金,而這也將成為印度完全放寬黃金進口管制前的關鍵一步。同時,這也會為印度帶來新的黃金供應,並推動黃金溢價走低。

2013年由於印度經常帳赤字不斷膨脹,該國政府曾出臺嚴苛的黃金進口限制措施,以控制赤字繼續走寬。

該官員還透露,印度央行(RBI)此次允許進口黃金的五家私營部門銀行分別為HDFC銀行,Axis銀行,Kotak Mahindra銀行,IndusInd銀行以及Yes銀行。隨後兩位業內人士也確定了這五家銀行的名字。

去年7月印度央行曾出臺所謂的“80/20”進口條例,要求印度黃金進口商將20%的進口黃金用作出口。在該條例的作用下,印度僅有六家銀行(多為國有銀行)和三家國營貿易代理商有資格再進口黃金,這些銀行及代理商在過去三年中都對印度的黃金出口有過貢獻。

因此,此次印度央行破天荒地放寬私營部門銀行的黃金進口管制可以說是很大的一個進步,因為私營銀行多半不是黃金出口的主力軍。

Kotak Mahindra銀行執行副總裁Shekhar Bhandari表示,“此次央行允許私營銀行進口黃金的確是很關鍵的一步,但進口總量還是要基於出口客戶的數量。”

據行業人士估計,此次印度央行放寬黃金進口管制將令3月的黃金進口總量較2月增加超過20公噸,至40公噸左右。

全印度珠寶首飾貿易聯盟(All India Gems and Jewellery Trade Federation)主席Haresh Soni稱,“未來供應緊俏的現狀將逐步緩和,同時溢價也會下降一些,這會是一個良好的開端。”

印度曾是全球頭號黃金消費國,但由於政府將黃金進口關稅上調至10%的歷史高位,同時還出臺多項黃金進口限制條例,導致去年下半年的黃金進口驟 降。然而,這也刺激印度國內的黃金溢價在去年12月觸及160美元/盎司的歷史高位,黃金走私數量猛增,該國行業官員呼籲政府盡快放寬黃金進口管制。

據知情人士稱,印度即將迎來大選,新政府可能在今年6月正式上臺,屆時可能會放寬更多的進口管制。

印度大選將在今年4月開始,據民意調查顯示,目前主要的反對黨--印度人民黨最有希望贏得此次競選,該黨此前曾抵制黃金進口管制。

印度人民黨首相候選人Narendra Modi表示,“政府在黃金行業做出的任何舉動都應該考慮公眾和交易商的利益,而不僅僅是站在經濟和政治的角度。”

一位政府高級官員表示,“隨著印度政府和央行意識到經常帳赤字可能會縮減100-120億美元,或許會在未來逐步解除黃金進口管制。”

該官員預計印度2013-14財年的黃金進口規模將達到800-850公噸,較上一個財年的950公噸略有下滑

Currency Wars the Great Destabilizer

Currency Wars the Great Destabilizer

By: Professor Steve Hanke

Dr.

Karl Schiller, West Germany’s Economics Minister between 1966 and 1972,

pithily pronounced that: “Stability is not everything, but without

stability, everything is nothing.” I agree. In the economic sphere,

instability is usually a “bad”, not a “good”.

The world’s great destabilizer is the United States. How could this be? In the post-World War II era, the world has been on a U.S. dollar standard. Accordingly, the U.S. Federal Reserve is the de facto central banker for the world.

The world’s great destabilizer is the United States. How could this be? In the post-World War II era, the world has been on a U.S. dollar standard. Accordingly, the U.S. Federal Reserve is the de facto central banker for the world.

But you would never know it by looking at the statements and actions of the Fed. Indeed, the world’s central bank functions, for the most part, as if it is operating in a closed economy – one in which the rest of the world doesn’t exist. The Fed’s disregard for the rest of the world results in policies that send huge hot money flows to and fro. These flows create an enormous amount of instability – a “bad”, not a “good”.

Prof. Ronald McKinnon captured this picture in his most recent edifying book: The Unloved Dollar Standard: From Bretton Woods to the Rise of China (Oxford University Press, 2012). In addition to identifying the U.S. as the great destabilizer in the international monetary system, Prof. McKinnon shows why China has been a major stabilizing force. China has injected stability into the international sphere by smartly, and ironically, linking the Chinese yuan (more or less tightly) to the U.S. dollar since 1995. China has coupled this yuan-dollar currency link with a successful counter-cyclical financial policy. Whenever there has been a potential bump in the road (read: slowdown), China has expanded bank money and the economy has sailed over the bumps. In consequence, since 1995, the annual rate of real GDP growth in China has ranged from a low of 7.6% (1999) to a high of 14.2% (2007) – the greatest boom in world history.

We have recently witnessed a changing of the guard at the Fed. Prof. Janet Yellen has just taken over the reins from Prof. Ben Bernanke. Will policies change? In her initial testimony before the U.S. Congress, Prof. Yellen went out of her way to indicate that she was going to follow in the footsteps of her predecessor. Like Prof. Bernanke, the unspoken Fed mantra will be a closed economy. No doubt, Prof. Yellen will not change Bernanke’s dashboard to include what is arguably the most important price in the world: the USD/EUR exchange rate (or any other exchange rate for that matter).

Yes, the Fed will stay lashed to a totally unrealistic (read: wrong) closed economy model. And, yes, the Fed will continue to ignore the obvious: that by manipulating interest rates, it fuels great hot money flows which create boom-bust cycles throughout the world.

If that wasn’t bad enough, it appears that Prof. Yellen will tighten the regulatory vise on the banking system even more tightly than Prof. Bernanke did. Prof. Yellen has indicated that she favors higher risk-based capital ratios, higher leveraged-based capital ratios and higher liquidity ratios for banks. In short, she embraces regulatory changes that will force banks to continue to deleverage.

Since about 80% of the nation’s money supply (M4) is produced by banks, this means that the money supply will remain tight. Recall that the Divisia M4 measure of money, which is computed by the Center for Financial Stability, is only growing at a paltry year over year rate of 2.0% (December 2013). Such a tight monetary stance in the face of economic weakness amounts to a wrong headed pro-cyclical approach.

Prof. Yellen’s monetary stance is not only wrongheaded but schizophrenic. When it comes to the big elephant in the room – bank money – she is very tight. But, when it comes to state money produced by the Fed, she is loose.

One thing Prof. Yellen was clear about in her maiden voyage to Capitol Hill as leader of the Fed was that the Fed bore no responsibility for the boom-bust cycles in emerging markets. Indeed, she didn’t venture into the debate about the so-called currency wars. These are ably handled in a chapter, “Currency Wars”, in Prof. Eswar Prasad’s new book The Dollar Trap: How the U.S. Dollar Tightened It’s Grip on Global Finance (Princeton University Press, 2014). The so-called currency wars erupt when the Fed artificially pushes interest rates to levels below what would be their market or natural levels. In search for yield, the hot money flows to higher risk, higher interest-rate environs. This tends to strengthen the local currencies relative to the greenback. It also adds to the recipient countries’ foreign exchange reserves and boosts their domestic money supplies. Asset booms and inflationary pressures follow. It was exactly this sequence that prompted Brazil’s Finance Minister Guido Mantega to pronounce on 27 September 2010 that “We are in the midst of an international currency war …”. The same sentiments were echoed in November 2010 by China’s Vice Finance Minister Zhu Guangyao, when he stated that the U.S. “has not fully taken into consideration the shock of excessive capital flows to the financial stability of emerging markets.”

The Fed-facilitated hot money flows and associated troubles they create are, of course, thrown into reverse when the Fed starts to tighten up. Countries that embrace sound economic policies mitigate the damage that can be thrown up by destabilizing hot money flows. This conclusion has been most recently reached in studies by the Organization for Economic Cooperation and Development in Paris. In short, the best mitigation protection is a combination of balanced budgets, low debt levels and free-market institutions.

Since last summer, Argentina and Venezuela have been in economic intensive care wards. My Johns Hopkins – Cato Institute Troubled Currencies Project estimates that the annual implied inflation rate in Venezuela is 306% – over five times the official inflation rate. And Argentina’s is 64%. That’s more than double estimates made by private observers in Buenos Aires. But that’s only one indicator of an economic malfunction.

The World Bank produces an annual report that paints a pretty good picture of a country’s vulnerability to shocks – like hot money flows. The World Bank’s Doing Business 2014 report calculates the ease of doing business and ranks 189 countries by making careful measurements of the following items: starting a business, dealing with construction permits, getting electricity, registering property, getting credit, protecting investors, paying taxes, trading across borders, enforcing contracts and resolving insolvency (see the accompanying table).

World Bank Doing Business Rankings | |||||

Venezuela

|

Argentina

|

Indonesia

|

Brazil

|

Turkey

| |

2013

|

180

|

121

|

116

|

118

|

72

|

2014

|

181

|

126

|

120

|

116

|

69

|

Source: The World Bank, Doing Business 2014, Economy Rankings. Prepared by: Steve H. Hanke, The Johns Hopkins University

|

Not

surprisingly, Venezuela is a bottom feeder. Indeed, even Zimbabwe has a

higher score. Argentina is also weak and becoming weaker. As for

Brazil, the first country to complain about hot money flows; it’s weak

and vulnerable, according to the World Bank’s ease of doing business

metric. Indonesia, another country that has been under pressure since

last summer, is also vulnerable. Turkey, too, has been under the gun,

with the Turkish lira putting in one of the world’s worst performances

in 2013. What characterizes all five of these countries is the fact that

they failed to make hay (read: reform) when the sun shined (read: the

hot money flowed in). In consequence, they are all vulnerable, in

varying degrees, to the current hot money outflows.

Some people think this state of international monetary affairs will be solved by digital currencies – like Bitcoins. These are private currencies passed directly between two people without the need for a trusted third party. So, even though electronic, they resemble banknotes. While private digital currencies may yet have their day in the sun (read: in the international financial system), it won’t be tomorrow. As the accompanying chart shows, Bitcoin is a highly volatile speculative asset. It’s missing a necessary ingredient required to push the U.S. Dollar aside: stability.

Some people think this state of international monetary affairs will be solved by digital currencies – like Bitcoins. These are private currencies passed directly between two people without the need for a trusted third party. So, even though electronic, they resemble banknotes. While private digital currencies may yet have their day in the sun (read: in the international financial system), it won’t be tomorrow. As the accompanying chart shows, Bitcoin is a highly volatile speculative asset. It’s missing a necessary ingredient required to push the U.S. Dollar aside: stability.

What

to do? The world’s two most important currencies, the dollar and the

euro – should, via formal agreement, trade in a zone ($1.20-$1.40 to the

euro, for example). The European Central Bank would be obliged to

maintain this zone of stability by defending a weak dollar and the Fed

would be obliged to defend a weak euro.

The East Asian dollar bloc, which was torpedoed during the 2003 Dubai Summit, should then return – with the yuan and other Asian currencies tightly linked to the greenback. As for other countries (Argentina, Brazil, and Venezuela, for example), they should adopt currency boards linked to either the dollar or euro, or, they should simply adopt the greenback or the euro.

Let’s put an end to the “currency wars”. When it comes to exchange rates, stability might not be everything, but everything is nothing without stability.

The East Asian dollar bloc, which was torpedoed during the 2003 Dubai Summit, should then return – with the yuan and other Asian currencies tightly linked to the greenback. As for other countries (Argentina, Brazil, and Venezuela, for example), they should adopt currency boards linked to either the dollar or euro, or, they should simply adopt the greenback or the euro.

Let’s put an end to the “currency wars”. When it comes to exchange rates, stability might not be everything, but everything is nothing without stability.

By Steve H. Hanke

Twitter: @Steve_Hanke

Steve

H. Hanke is a Professor of Applied Economics and Co-Director of the

Institute for Applied Economics, Global Health, and the Study of

Business Enterprise at The Johns Hopkins University in Baltimore. Prof.

Hanke is also a Senior Fellow at the Cato Institute in Washington, D.C.;

a Distinguished Professor at the Universitas Pelita Harapan in Jakarta,

Indonesia; a Senior Advisor at the Renmin University of China’s

International Monetary Research Institute in Beijing; a Special

Counselor to the Center for Financial Stability in New York; a member of

the National Bank of Kuwait’s International Advisory Board (chaired by

Sir John Major); a member of the Financial Advisory Council of the

United Arab Emirates; and a contributing editor at Globe Asia Magazine.

黃金無用? 美元購買力貶值95%

2014-03-20 06:42 FX168財經網

黃金是不會帶來利息的,因此很多人認為持有美元更有益。然而,藏在家裡的美元也不會帶來利息,要有利息,就必須存進銀行。而相同的,黃金也可以被出藉以賺取收益。當然,私人一般是不會出借黃金的,人們擁有黃金本身就有避險需求在,但央行和其它機構則活躍在黃金期貨市場。

|

| (圖片來源Merk Investment) |

美聯儲上調或者拉低利率,黃金不會變化,因此,投資者們會以重量來計黃金而非以美元價值來計。因此,這時變化的是市場願意為1盎司黃金支付多少美元,這也是受到投資者們所擁有的別的機會影響的,包括存款利率。之所以投資黃金有爭議是因為,投資者們買入黃金的舉動被視作他們寧可擁有沒有回報的東西,也不願意把錢投入到比如有利息的存款或者有分紅的債券等有風險的東西中。

沒有任何一樣投資是毫無風險的,以美元計,金價也一直在波動,哪怕手持現金,購買力也一直是在變化的。

投資者們所持有的現金自1913年起貶值掉95%的購買力。正是這才促使人們去冒險,去想法維持購買力。

|

| (圖片來源Merk Investment) |

在1913年,1盎司黃金的價格是18.92美元,而目前,1盎司黃金的價格超過1350美元,以此計算,黃金的價格每年增長4.33%。當然,金價的上升並非一掉直線,但對於一樣不支付利息的東西而言,相較現金,黃金表現尚可。

當持有現金無法得到適當的補償時,黃金成了有力的競爭者。經濟學家們給出了名義利率的概念。名義利率是你獲得或者支付的利息,而真實利率則要算上通脹因素。當真實利率很高的時候,金價就會受到打壓。

|

(藍色為真實利率;黃色為金價走勢) |

近幾年,真實利率一直處在低水平甚至負水平。那麼這帶來了兩個問題,當真實利率處在負水平時金價表現非常好,那為什麼當真實利率變高時金價表現仍然相對較好呢?如果真實利率上漲,金價是否會承受下行壓力?

對於上述問題,要看CPI是否低估了通脹。當真實工資很多年都沒有變化時,人們的生活水平就被生活成本的上升所拖累。政府的統計可能從技術上來看是非常精確的,但卻沒法統計人們的感覺。

儘管美聯儲是獨立於美國議會外的,但以耶倫(Janet Yellen)更關注就業情況而非通脹來看,金價或許不會很快收到提高的真實利率的威脅。

關於中國500噸失踪黃金去向的三種解釋

中國在不久前成為全球最大的黃金消費國。 無獨有偶,中國還是全球最大的黃金生產國和進口國。 然而圍繞中國黃金需求的真實情況存在一個大問題,而且這個問題的答案將決定全球金價未來將何去何從。 近來國際金價的強勁上漲,就與市場憧憬中國投資者將保持旺盛黃金需求大有關係。 ( 中國央行“否認”掃貨黃金去年官方儲備維持1054噸 )

全球黃金市場上似乎有一大批黃金不見踪影,對於這個謎團,目前可謂眾說紛紜。 據分析師計算,中國去年的國內黃金產量為428噸,據估計還至少進口了1,158噸,而全年的需求量約為1,066噸,因此有多達500噸或以上的黃金不知去向。 而中國政府又不對外公佈黃金進口數據,因此這個數字也存在爭議。

對於這批不知所終的黃金,眼下至少有三種解釋。

大多數分析師認為是中國央行秘密買進了這些黃金,而且這也是使去年中國黃金需求創下新高的背後推手。 不過中國央行一直堅稱,黃金儲備自2009年4月以來一直維持1,054噸不變。 雖然這只相當於國家外匯儲備的1%,但已然足以讓中國的官方黃金儲備位列全球第六。

那些想要尋找消失黃金去向的分析師提出,中國以前就有搞幕後金融交易的先例。 2009年初,中國央行在半夜突然高調宣布,國家黃金儲備已從600噸幾乎倍增到1,054噸。 當時一位央行副行長出面解釋說,央行是通過舊金回收和國內黃金交易所等渠道增持的黃金。

除了央行金庫外,中國至少還有兩種不太為人所知的囤金管道,其中一種是在“地下”進行的。

首先,據廣東黃金協會副會長朱志剛稱,自2012年以來,總共有12家商業銀行獲得了中國的黃金進口牌照,這些銀行囤積著數目不詳的黃金。 這其中包括兩家國際銀行,一家是澳新銀行(ANZ),另一家是匯豐銀行(HSBC)。 兩家銀行都是在今年1月獲得牌照。 這些銀行並不對外公開黃金存儲量。 而在2012年之前,只有四大國有商業銀行可以進口和存放黃金。

其次,國內生產的黃金可能通過“借用”方式流向珠寶首飾生產商,這類廠商大量集中在深圳附近。 這種借用模式由中國金礦開採公司發明。 當金價低迷時,比如在金價大跌28%的2003年,礦產商不願意賤價出售自己的黃金,於是想出了這種操作模式。

中國的大部分實物黃金買家和賣家最後都是通過官方設立的上海黃金交易所進行交易,如要在交易所之外出售黃金,則需要繳納17%的增值稅。 但不願在交易所低價出售黃金的礦產商想出了將黃金“借給”珠寶商的辦法,等到金價上漲時,便可以收回出借的黃金以高價出售。

由於國內市場存在溢價,因此中國的金礦公司沒有理由出口黃金。

世界黃金協會(World Gold Council)的數據顯示,中國消費者在去年購買了創紀錄的1,066噸黃金,同比激增32%。 該組織斷言,他們的數據不存在“中國”與“香港”之間的重複計算。 中國進口黃金的門戶只有香港和上海兩地,去年通過香港進口的黃金達到1,158噸,而且外界認為香港相比上海是更大的門戶。

去年,由於珠寶商對形勢的誤判使得未能及時補充庫存,導致中國許多城市發生大範圍的黃金供應短缺。 空空如也的黃金櫃檯讓消費者心生恐慌,等到到貨後,他們紛紛出手搶購,一時間各地金店門前排起長隊,一如2008年毒奶粉事件導致消費者搶購進口嬰幼兒配方奶粉時的那場“盛況”。

黃金在中國仍是一種擁有很高價值和地位的商品,它能給人帶來財務上的安全感。 一定程度上,這與中國政府以前對黃金買賣實施嚴格管制不無關係。

在1949年之前,中國祇有央行掌握著黃金進出口權。 1979年,中國開始允許銷售金幣。 後來黃金的交易限制逐步取消,黃金珠寶首飾早在1982年便放開;2000年,投資金條也獲准買賣;接著在2002年,上海黃金交易所開業。

中國放開黃金交易的這段時期,與國際黃金市場的一輪長期上漲不謀而合。 自2002年以來,金價上漲了六倍有餘,目前處在每盎司1,300 美元上方。 但隨著中國老百姓意識到這個世界並不缺少黃金,去年那麼突出的需求量可能今後不會重演。

“今年的情況與2013年不同。我認為黃金消費量已經見頂,今後可能將逐步回落,年需求量可能將維持在600到700噸。中國仍然是個大市場,但很可能與印度處在同一個水平線上,甚或是少於印度。”朱志剛說道。

朱志剛自己也經營著一家黃金投資諮詢公司。 他表示,黃金在中國消費者心中已不再具有神聖地位。 朱志剛正在推廣一種流行的投資策略,即每個中國家庭都應該投資1公斤黃金,這大約價值25萬元人民幣 ,相當於買輛家用轎車的價錢。 截至2013年底,中國約有4.015億個家庭。 而按照朱志剛的這種投資理念,如果每個中國家庭都富裕到能夠進行這種投資的話,意味著全中國將囤積4.015億公斤黃金,也就是401,500噸。

據匯豐銀行3月份發布的一份報告估計,相比印度2.5萬噸的存金量,中國祇能算是小巫見大巫。 如此說來,未來中國吸納黃金的胃口還大著呢。

http://www.forbeschina.com/

訂閱:

文章 (Atom)