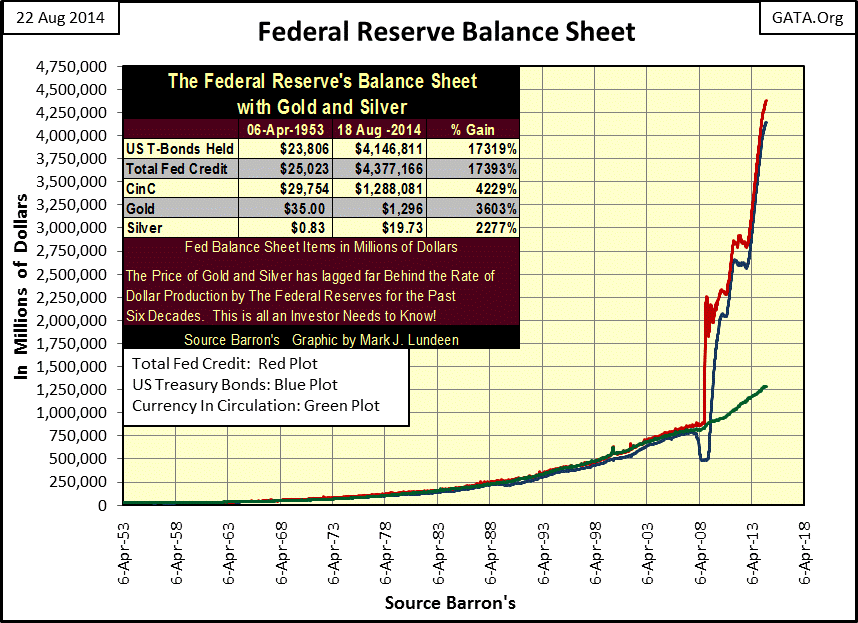

金融媒体愿意忽略一个问题,但不得不说多年来美联储的“货币政策”非常的鲁莽。下面的图表公众永远不会在CNBC或是其他媒体中看到,但了解目前美联储和华尔街带给世界的威胁至关重要。

美国联邦公开市场委员将此称为“货币政策”,但这更像是将伪造货币合法化。不幸的是,多年来,婴儿潮一代(和他们的孩子)在即期消费中寻求乐趣。这不得不归咎于美联储在2008年12月通过降低联邦基金利率至接近于0%,摧毁了他们的储蓄的动机。此利率永远不会提高(尽管美联储言之凿凿)没有攀升的预算赤字,经济过程中下沉。几十年来美国充分利用银行系统慷慨的债务举债经营,而现在有太多的人沉迷于廉价信贷和绝无仅有远离破产的薪水,雇主也是一样。

作为消费者金融市场目前发现自己处于危险的境地,出于同样的原因,他们的估值被央行的“政策”支持。在接下来的几个月里耶伦可能打算减少量化宽松到零,但是股票和债券市场早就应该开始修正,她会“货币化”国债再次支持金融“资产”的估价。耶伦是这一代的一个典型经济学家,当货币政策的问题来临,她也由喜转忧。我们看不到任何方式对美联储放松(或停止扩大)资产负债表。

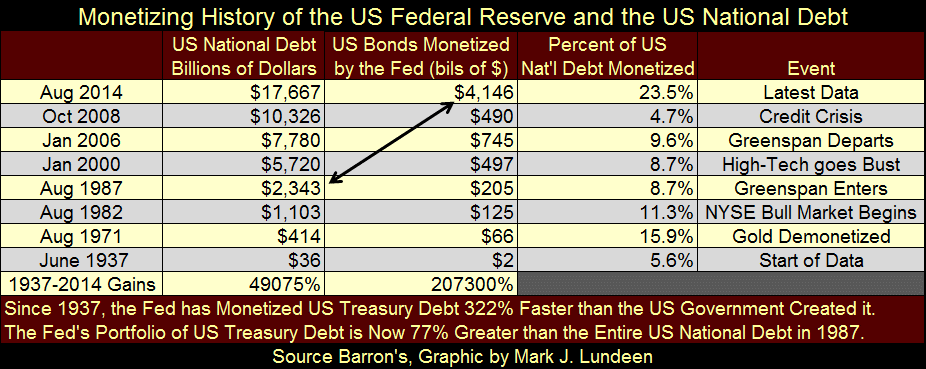

然而美联储的“货币政策”完全失控了。美国国债货币化的数量自1987年美联储主席艾伦格林斯潘(Alan Greenspan)以来明显增加一发不可收拾,如同下表。现在的长期国债投资组合超过1987年8月整个美国国家债务的77%。

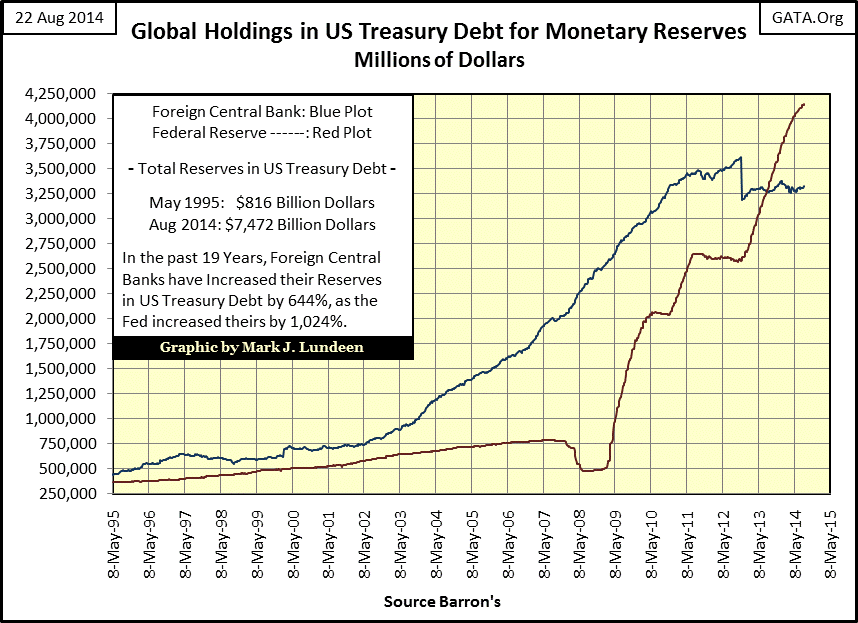

但货币化美国国债并没有被美国人完全垄断。《巴伦周刊》也公布了联邦储备系统通过外国中央银行(下图中蓝线表示)持有美元价值美国国债持有的美元价值,数十年来已经有庞大的美国国债购买者。一旦购买,这些购买央行就会开始央行经常采取的动作,这就是“注入流动性”到他们的银行系统,提高其创造信贷(债务)的能力。然而,外国央行显然在2011年达到了他们的极限,他们不在愿意将美国国债货币化,从那时起,美联储(红线)开始实施宽松的政策。

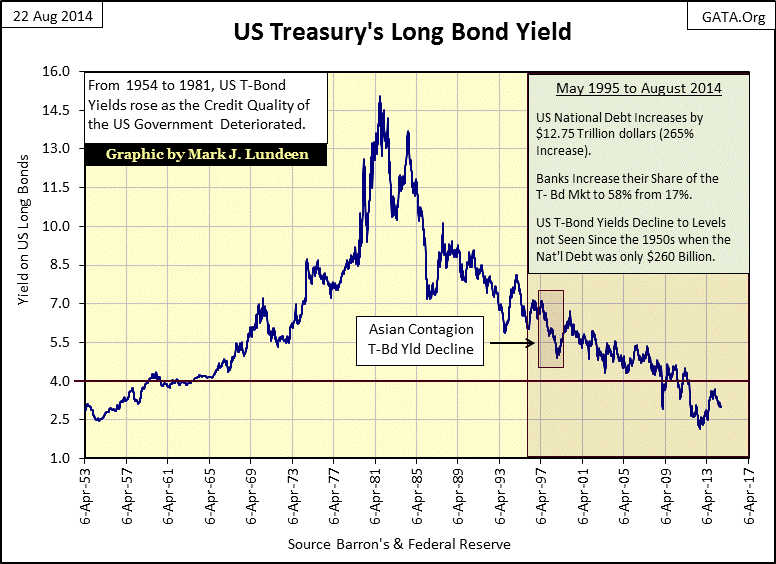

接下来从其他国家央行的数据上来看是熊市视角(蓝色线)。在2012年11月,有一个美国国债的大幅(11.4%)减少,但是这种下降趋势并不是什么新闻。因为在1998年9月(由于亚洲金融[1.16%]危机引起的)减少高达15%。当时的美联储主席艾伦格林斯潘(Alan Greenspan)安抚国会并通过媒体向公众表示一切在控制之中。在亚洲这次恐慌中(1997年3月- 1998年9月)格林斯潘保持市场控制。10年期美国公债收益率从6.70%下降至4.90%,而黄金的价格从339美元降至290美元。

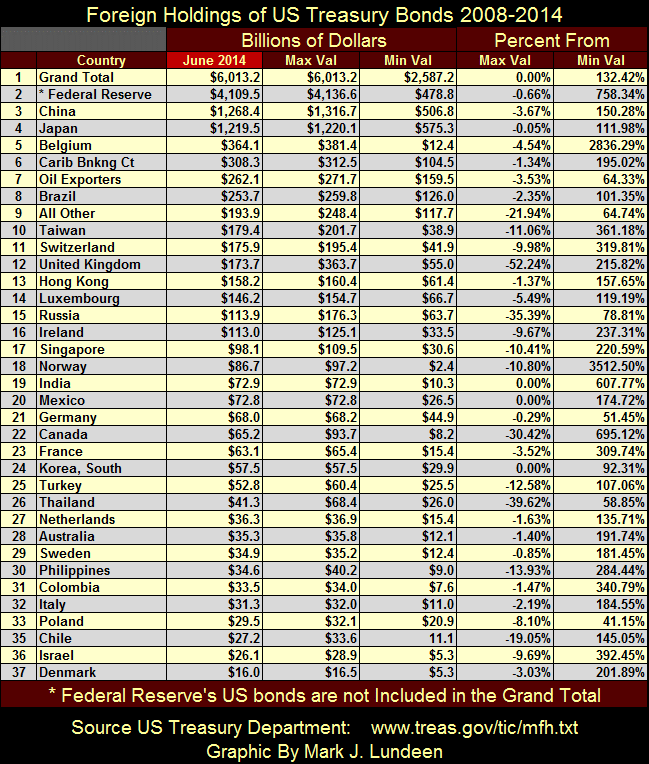

在下面的图表中,我们看到许多2014年6月持有美国国债的不同国家。注意,这个数据来自美国财政部(不是美联储)。我将美联储的长期债券列入比较但美联储的长期债券不包括在总数中。我假设财政部的数据包括所有长期债券持有者在一个特定国家,而不仅仅是他们的央行。

中国和日本(列表中的3和4)持有超过一万亿美元的长期国债,但结美联储的投资组合持有只有60%。出于好奇我查看了再2008年5月这些央行持有多少美元,得到以下数据:

中国: $506

日本: $575

美联储: $478

六年的差异非常大,足以构成一次信贷危机。

德国(# 21)只持有680亿美元的山姆大叔的借据。德国是世界上最大的经济体之一,但像爱尔兰这样的国家(# 16)持有更多的美国长期债券。

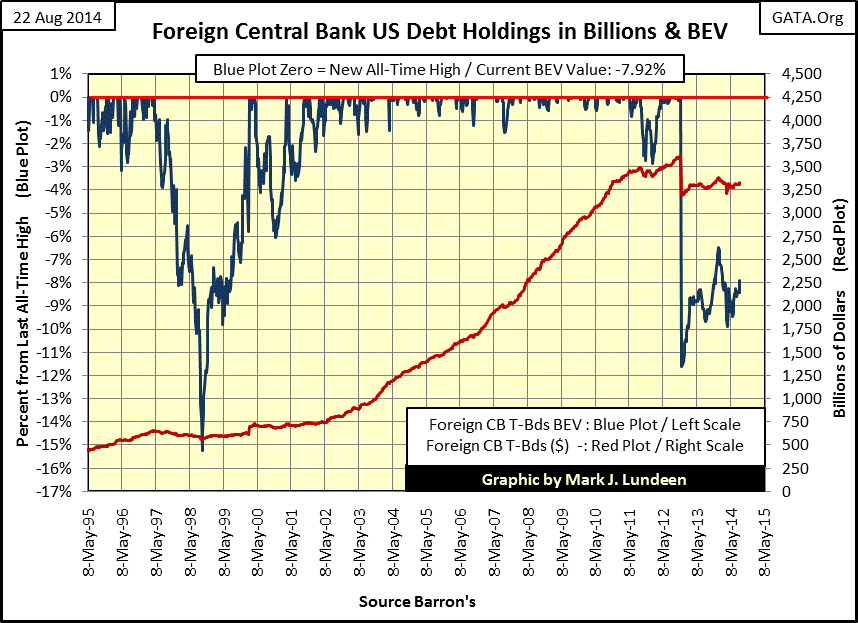

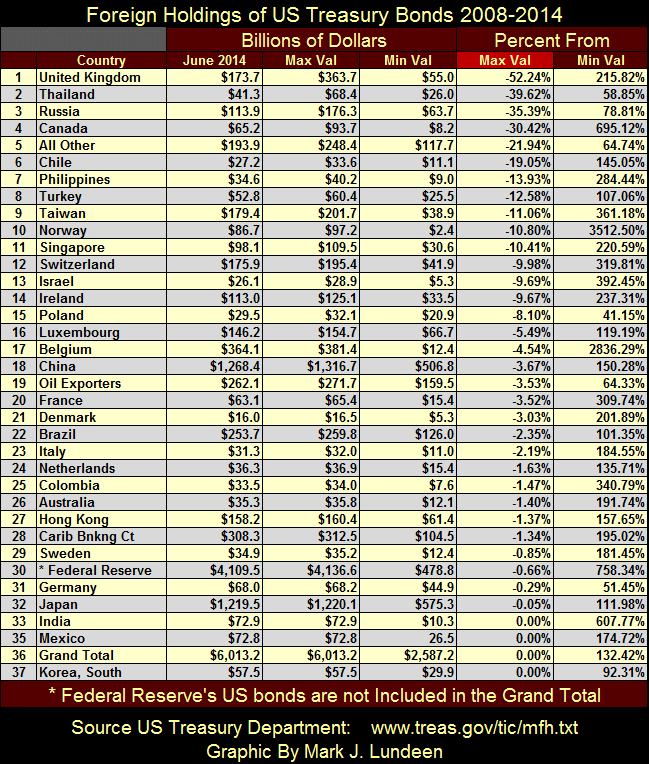

美国国债市场的一个最常的主题应该是主要债券持有人(如中国上图的# 3)决定出售其债券,他们可能引发经济厄运。让我们看看这个相同的通过百分比分类的数据Max Val列表(下图)。迄今最大的卖家(百分比的基础上)英国(# 1)清算超过一半的长期国库券投资组合。俄罗斯(# 3)出售35%的国债。但到目前为止,最新的数据没有一个美国国债的主要持有者清算很大比例的投资组合。注意合计总数(# 36)是在一个新的历史新高。

在未来中国(# 18)或许会出售大部分的美国长期债券。大幅抛售美国国债会伤害的不仅仅是联邦政府。

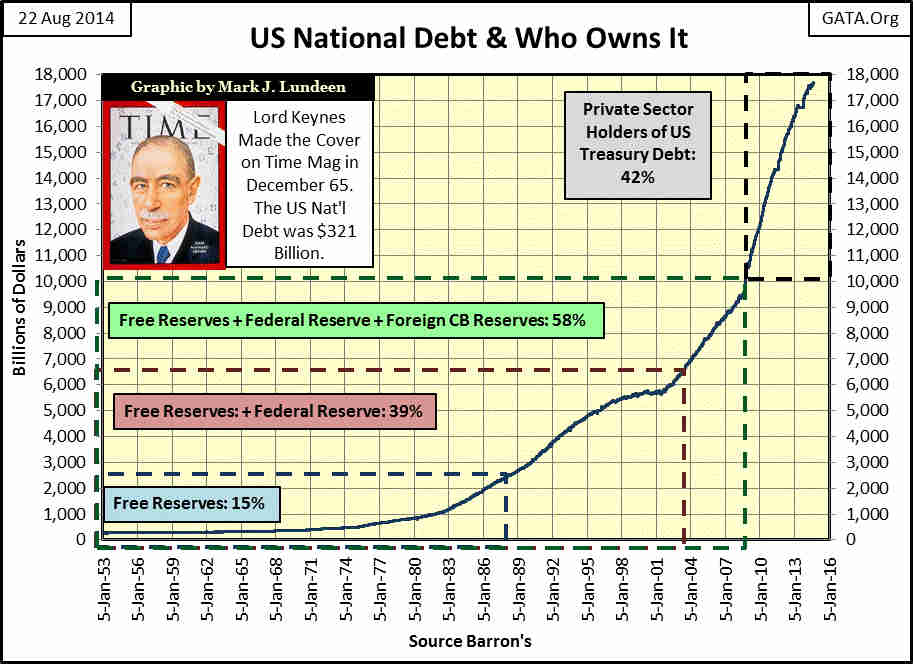

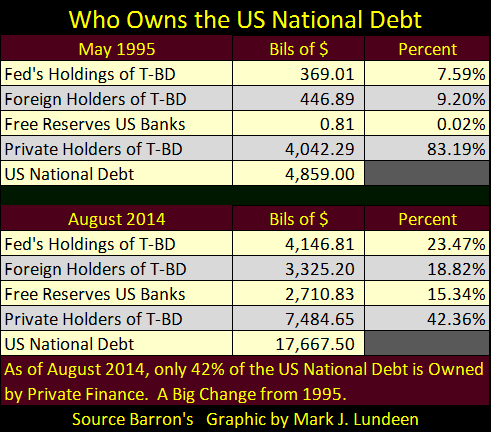

目前美国银行持有58%的美国国债。这些银行绝对不是故意要开始一个长期国库券市场的恐慌。但目前58%的美国国债市场,其目前的规模相当于2008年奥巴马首次当选时的整个美国国债规模,剩下的42%在奥巴马政权的第一个六年创建(下图)。

情况也并不总是这样。在下面的表中我们可以看到,在1995年5月私人持有者持有美国国债市场的83%。

所谓的“国债”只是部分联邦政府的债务在债券市场交易。在未来几十年美国财政部即将迎来大约高达150万亿美元的无资金准备的债务。华盛顿未来一天的危机将试图通过收回这些无资金准备的债务与通货膨胀推迟。

如果耶伦真的打算缩减量化宽松到零,并且金融市场再次开始缩紧通货像在2008 - 09年,在股市下跌30%或更多美联储的政治压力将难以抵抗。没有美联储在股票和债券市场直接干预,股票和债券的估值将会下降到难以想象的低水平。

有趣的是:自1995年5月以来,美国国债增加了12.75万亿美元,但长期国库券收益率降至自20世纪50年代以来从未见过的水平。

随着在这荒唐的20年美国国债的增长,债券收益率怎么可能降至1953年以来从未见过的水平?这其实并不难,因为美联储有无限的资金来执行他们的低利率政策。所以,他们不在乎他们必须付多少美国长期债券,或者他们有多少美元的长期国库券不得不去购买,如果“政策”规定,债券收益率必须下降。

凯恩斯主义经济学家仍占主导联邦公开市场委员会,他们相信低利率能治愈所有的市场问题,所以预计当前过低的长期债券收益率。但凯恩斯主义者与美国政府步调一致。就像自苏联布尔什维克第一次国有化医保系统,左翼进步人士最终消亡,预计美国当前在股票和债券牛市也将被证明。那么如果这些人看空金银,也许对我们而言这是一个看多金银的很好的理由。(本文来自龙讯财经投稿)