MoneyDJ新聞 2014-09-23 記者 陳瑞哲 報導

全球央行低利率政策吹出債市大泡泡,知名老虎對衝基金創辦人羅伯森(Julian Robertson)直言,債市現況已經泡沫化,最後可能以災難性結局收場。

債券價值與殖利率成反向關係,也就是當利率越低、債券價格越高,自2008年金融海嘯過後,美國聯準會(FED)已連續6年將利率壓低接近零水平,既然是人為,難免資產評價與實際價值背離。

據彭博社報導,羅伯森認為,低利率政策施行迄今,債券價格已被高估到不可思議的水平,且不只美國如此,全球都有類似狀況。

在FED壓低利率期間,美國高收益債漲勢亦即將邁入第六年,按照羅伯森推論,高收益債未來勢必面臨修正壓力。知情人士訊息指出,橡樹資本管理公司(Oaktree)正在募集100億美元的銀彈,只待債市修正潮開始後,再進場撿便宜。

2014年9月23日星期二

貸評山下:美經濟屬療養階段

■著名交易員Ray Dalio以其工作經驗與思考,創造了一套Dalio經濟模型,享譽甚隆。

投資其中一個要訣,就是知道大部份的市場皆有周期循環,只有小部份的資產會永遠像一條直線,無論是上升或者是下跌。有說:「最壞的貸款,是在環境最好的時候簽訂的。」

著名的對沖基金Bridgewater Associates是全球宏觀策略中,最大最成功的其中一個,其創辦人Ray Dalio認為,信貸(credit)是對經濟最重要的一環,也是最少人理解的一環。他認為經濟的周期循環,其實是由信貸主導。

信貸主導周期循環

記得以前芝加哥大學的老師Robert Lucas,是宏觀經濟學的諾貝爾獎的得主,但在2006年時,仍然發表了對美國經濟非常樂觀的言論;相反,Ray Dalio作為一個業界人士,花了一生的時間研究信貸和經濟的關係,就準確捕捉了金融海嘯期間和之後的投資機會,怪不得Dalio每年的個人收入是以數十億美元計算。

Ray Dalio交易員生涯的經驗與思考,為他創造一套「Dalio經濟模型」,當中包括三個因素:(一)生產力的提高(productivity);(二)短期債務周期(short term debt cycle,十年八年一次);(三)長期債務周期(long term debt cycle,幾十年一次),此三者相加便可探測經濟動向。

短期債務周期裏面的消費,通常是受到放款人和借款人的信貸意願控制。當信貸很容易獲得,經濟便擴張,此周期一般為五至八年;不過,由於人性之使然,每一次短期債務周期的高位和低位,都會比對上一個短周期為高,形成一個大漲小回的格局,於是,慢慢就會長期債務周期,債務增長長期比收入為快速,這個長周期則可長達幾十年。

Dalio認為美國於2008年去到了一個長周期的頂?,在一系列的緊縮政策中,配以極寬鬆的貨幣政策,做到Dalio所謂的beautiful de-leveraging(美麗去槓桿化):即是在去槓桿化的過程中,配以適度的貨幣政策,減少收縮所帶來的痛苦和社會動亂。

那麼現在美國周期是否已經谷底回升?股票資產價格又是甚麼情況?

筆者引用摩根士丹利所建的框架,去驗證美國現在處於周期的哪一個階段。

首先,把周期循環簡單分成四個部份:Downturn(泡沫爆破,有如心臟病發作)、Repair(復修,有如在急症室)、Recovery(復蘇,有如在療養院)、Expansion(增長,有如完全復原,已經落地賽跑)。然後,再用九個不同的指標,去衡量周期的階段:經濟增長、信貸增長、央行貨幣政策、通脹、孳息率、資產價格、槓桿和盈利等基本因素,信貸和股票的相對價值,和波動性。

資產有谷過龍之嫌

有趣的是,細看這些分類,其中不少是指標印證美國經濟還在療養院中(Recovery),如經濟增長、信貸增長、通脹、孳息率等,而央行貨幣政策寬鬆的程度卻屬於急症室(Repair);換句話說,病沒有用藥那麼重。結果,是其他屬於市場的指標,如資產價格,便被谷到了增長階段(Expansion)的水平。當資產價格反映了市場對增長階段的預期,實際經濟卻只是處於療養院的階段,投資者便要有所警惕。

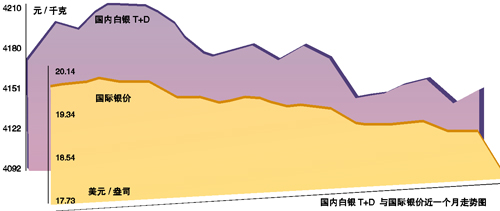

国际国内白银价差最高超12% 散户千万元做空骑虎难下

国际银价上周收报17.84美元/盎司刷新4年半新低

文、图记者 井楠

上周,上海自贸区黄金国际板“横空出世”,部分国内机构投机提前“托市”,导致国际、国内白银市场的价格差异进一步拉大,两个现货市场的报价差异高达12.3%。至此国内国际白银价格出现较大差异的时间长达1个半月,历史上非常罕见。不少投资者判断失误,“做空”投资骑虎难下;有人支付了数万元持仓费,而没有机会选择获利了结出局。而在国际市场方面,美元指数走强,国际金价收市再次刷新了8个月新低至1215美元/盎司;国际银价跟随“跳跌”,上周六凌晨在纽约市场以17.84美元/盎司报收,刷新了4年半的新低。

近期,国内、国际白银报价出现较大差异,时间长达一个半月。本报记者随机找到上周最后一个交易日的4个时点进行比对,均发现国内现货白银报价要比国际现货白银报价高出12%以上。

比如北京时间9月19日15:30,上海黄金交易所黄金现货Ag(T+D)的报价为4.086元/克,但在国际市场上,欧洲市场现货白银同一时点的报价只有18.45美元/盎司。按照当日当时美元兑人民币6.1372的汇价计算,后者折合3.64元/克,与国内报价的差异高达12.3%。

而当日同一时点的国内国际黄金价格报价基本一致,国际报价折合人民币为241.3元/克,国内报价为242.07元/克,彼此差异不足1%。

从价格走势图来看,白银出现如此巨大的国内国际差异,时间已经长达一个半月。自从8月初以来,白银跟随黄金价格走出了短线下跌行情,国际、国内价格的差异就开始越拉越大,由最初的5%以内扩大到了目前的12%以上,上周差异已经“登峰造极”。

记者先后采访了广东省内的几家大型贵金属投资企业,均认为如此长时间里出现的巨大差异,在上海黄金交易所的11年历史上应是首次。广东省黄金协会的统计数字显示:国内现货市场的黄金价格报价与国际市场的关联度高达98%以上,白银价格稍低,但也常规维持在96%以上,出现超过10%的差异,均属于非正常状态。

对此差异,广东省黄金协会副会长谢春推测,应是诸多的市场投机资金借着上周的国际板上市“做多托市”,使得白银价格在整体走跌的过程中困难重重、屡次遇到巨大阻力,最终导致与国内价格相去甚远。记者寻觅到了广东的一家投资机构,其承认在8月中下旬即开始用自有资金逐步“抄底”国内现货白银,先后投入的资金高达数千万元。

如此巨大差异也体现了国内机构对于“上海金”价值的重视。上海自贸区为什么会推出国际板?就是要让中国黄金产业争取到自主定价权。

最后,适逢国际金融市场的动荡期,越是市场的不确定性强,国际贵金属的各个地区市场报价就越容易出现较大的差异。

散户千万元做空

“竹篮打水一场空”

对于数量众多的广东T+D散户来说,“上海金”强势出场,使得国际、国内价格差异拉大,影响了投资者对于T+D投资的判断力。记者采访了广州市内三位投资者,近期均骑虎难下。

大伟(化名)是个资深散户,手里拿着1000多万元的资金投资上海黄金交易所的t+d,8月底建仓“做空”近600千克的白银。“当时每千克的国内国际市场差异是200元,而上周五夜盘的差异已拉大到500元(幅度约15%),收市在450元。早知道国内金跌得不如国际金慢,我是不会拿如此多的资金来‘做空’的。我还在天津贵金属、广东贵金属两个市场开了账户,后两者跟随国际报价,如果当时将钱移到这两个市场去,就不会损失机会成本。”

不仅如此,按规定,大伟每天还要为持有的600千克白银支付近5000元的“空付多”持仓费,20余天的费用就已经付出了10万元。

记者电话问询了上海黄金交易所的相关中层管理者,对方告诉记者:白银价格出现较大差异,也曾在2010年下半年短时间出现过,当时交易所曾发公告告知投资者:该市场白银T+D并不跟随国际市场报价而变动。如今“上海金”国际板推出了,交易所就更没有责任与义务控制价格、跟随国际而价格变动了。为此,如果入市投资贵金属放大类产品,投资者应学会自行承担风险。

有广东省黄金协会诸多业内人士则建议,交易所报价应该建立比较完善的预警与提示机制,尽量减少投资者的不必要损失。![]()

两张图系列:中俄加紧囤积黄金

在油气领域,中国和俄罗斯是愈加亲密的合作伙伴;但在另一个领域,两国又在竞相比赛——都在加紧囤积黄金。

图:俄罗斯央行黄金储备量

图:中国黄金需求(紫色为官方黄金储备,黄色为通过香港进口的黄金数量,橙色为国内供应,绿色为中国黄金持有量)

华尔街见闻此前援引世界黄金协会发文,中国官方黄金储备量为1054.1吨,其在外储中的比重为1.1%。而国际平均比例约为10%。

相比之下,俄罗斯官方黄金储备为1094.7吨,约占该国外储的9.7%。

不同的是,自2009年宣布持有黄金储备1054.1吨后,中国官方至今未对该数据做出修正。而俄罗斯央行持有黄金数量在2013年第三季度首次超过了1000吨。该国甚至自今年2月起大幅扩增储备量,扩增速度令中国黯然失色。

俄罗斯是今年增持黄金储备最多的国家,其黄金总持有量创至少近20年新高,并一举超越中国位列世界第五大黄金持有国。

不过,中国的黄金进口总量数额较大,甚至在去年一举超越印度成为全球最大黄金进口国。世界黄金协会数据显示,若以6月30日上海黄金交易所每克261.86元的价格计算,中国银行业持有的黄金总量相当于1445吨,规模较去年同期增加55%,总量超过官方储备。

訂閱:

文章 (Atom)