金市似乎從仲夏夜之夢中驚醒,先借美國聯儲局會議紀要顯示不急於加息的消息,升越了上月下旬發生「秒殺」事件的觸發水平,即1132.5美元;後更因環球 股市下挫,美元亦告回弱,黃金的避險功能重顯,金價一度漲升至1168.3美元,為一個半月以來的高位,週末收市報1160.4美元,比前周大升46.7 美元或4.19%。

相對之下,銀市仍如睡眼惺忪,波動範圍大致只與前週相若,惟高位曾見15.72美元,週末收於15.35美元,全周升幅僅為0.11美元或0.72%。有外國評論員戲稱,黃金是自己生的孩子,白銀只是Stepchild。

黃金與白銀兩者表現近日有如此巨大差異,正好說明目前貴金屬價格並非全面大幅回升,黃金因最具有避險功能,故表現一枝獨秀;再配合CRB商品指數竟續創13年來的新低,返回到接近這一牛市起步的最低水平,故金價能否持續再攀升,值得研究。

索羅斯助手看好黃金

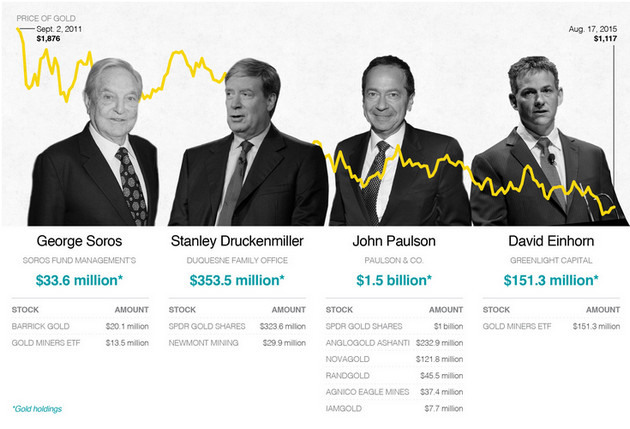

現 談一個故事。 SPDR(GLD)的持金量本月18日曾降至667.69噸,剛好為高峰時的50%,但其後從低谷回升,至上週末回增至677.83噸。在這回增的過程 中,一度傳出有對沖基金大手買入,令人想起GLD最大的持份者John Paulson是否有大動作。但據確可查核的數據顯示,他持有的GLD從今年第一季末的1023.48萬股,到第二季末降至923.48萬股,近日大手買 入的不大可能是Paulson。

後有消息指原來是Stanley Druckenmiller,他是索羅斯(Soros)的助手,著名的狙擊英鎊一役是出於他主意。原來在今年第二季末,他已增持GLD至288萬股,居其 投資組合成分的第一位置。最近,Druckenmiller又購入3億美元GLD,相當於8.48噸黃金數量。兩項舉措說明他近數月已看好黃金,而金價上 周明顯大升。

但這仍不能說明他確獨具慧眼,相對於Paulson,他持有的GLD只是小量,最近增持的8噸黃金,以國際級別而言,亦不算得很「大手」;所以不宜只看某基金或名人的行動,便判斷整個市勢方向。

反彈或已抵短期目標

最 近除了黃金升幅較明顯之外,就推美國債券價格了,其中10年期價回揚至今年4月底時的水平,金價與債價又回复較密切的同向同步關係;反觀美元、股市,特別 是商品均告下跌,這不是典型的通縮壓力加強的場面,而是資金找尋避難的情景。但一般而言,如此急忙找避難所的行動不會維持得太長久,全球股市均下瀉,稍後 將加重通縮壓力,屆時會導緻美元匯價重新轉強,30年債息與2年債息的比率曲線再度回落。金價恐將受到商品價格下跌這個主流力量的拖曳,而再行回順。

簡 言之,目前未能說金價已見底回升,即使是「已見底」仍會再次受到考驗。上週五金價收於該日波動範圍的中部,因此可能已抵達短期升幅目標。即是1168至 1175美元是金市的一條重要回升阻力地帶,再升1187元的機會諒不太大。惟短期分別在1147美元、1134美元和1127美元有支持,稍後市勢會橫 向發展。

銀市上週五倒跌收市,近日的回彈更有可能完結。銀價表現更反映市場對通脹的看法,避險功能在此不甚存在。因此估計15.7美元是銀價的阻力,升至16美元的可能性不大。惟短期支持分別在15美元和14.7美元。諒稍後市勢亦作橫向發展;但是在近半年偏低範圍。

金市大幅彈升令黃金牛派歡欣鼓舞,但要留意過分一枝獨秀難以維持太久,金價不可能長時間與商品價格走向背馳,只能是其中表現最好者。