10月末,當時是今年以來第二次俄羅斯超越沙特阿拉伯成為對中國最大的石油出口國。

俄 羅斯曾在今年5月,歷史上第一次擊敗沙特阿拉伯成為對中國最大的石油出口國。 10月美國知名財經博客ZeroHedge曾經表示,“俄羅斯正在與西方國家的經濟制裁做鬥爭。與中國建立更加密切的關係是莫斯科緩解西方經濟制裁所帶來 影響的關鍵。”北京和莫斯科不僅在能源合作上的關係越來越密切,兩國良好的關係還體現在雙方在聯合國安理會一系列地緣政治事務上的合作上。以下是對兩國長 期關係趨勢的看法:

你可能會回想起不久之前,俄羅斯天然氣工業石油公司(俄羅斯第三大石油生產商)自今年1月開始以人民幣結算其與中國的交易。對此,有人說這是石油美元崩潰的另一個跡象之一。

本 週一,2015年以來第三次,俄羅斯再次超越沙特阿拉伯成為對中國最大的石油出口國。路透在報導中表示,“11月,俄羅斯年內第三次超越沙特阿拉伯成為對 中國最大石油出口國。中國11月從俄羅斯每天購進約94.9925萬桶石油,從沙特進口石油為每天88.6950萬桶。 ”

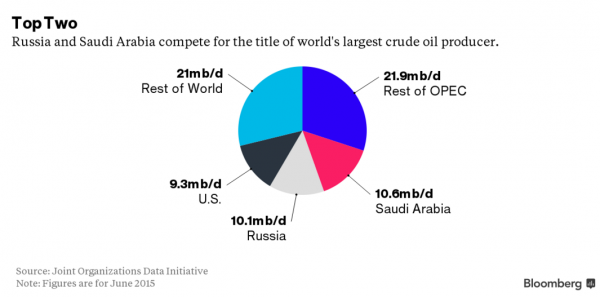

沙特阿拉伯對此非常惱怒。 2014年中國是全球第二大石油消費國。莫斯科和北京之間的緊密關係不僅僅是對沙特原油收入的威脅,同樣會對沙特的地緣政治環境帶來影響。

ZeroHedge曾在“沙特挑戰北極熊,東歐展開石油大”的文章中指出,利雅得已經開始侵蝕莫斯科在波蘭的市場份額。以下是彭博社在10月份的報導:

波蘭長期以來都是俄羅斯石油公司的客戶。去年,波蘭近四分之三的能源都是來自俄羅斯,剩下的部分來自於哈薩克斯坦和其他歐洲國家。但是,波蘭現在是歐盟各國努力減少對俄羅斯能源依賴中最為積極的一個。

沙特作為一個新的,可靠的供應商,對於波蘭就像是一個天賜之物。對於沙特來說,他們需要在需求正在下降的亞洲地區之外擴展自己的業務。

這可能會進一步加劇全球最大的兩個石油出口國之間的戰爭。這一機率已經超過了敘利亞衝突。

事實上,有些人就曾經指出沙特在去年開始人為的壓低油價其實為了逼迫普京,並最終迫使克里姆林宮放棄對敘利亞阿薩德政府的支持。正如紐約時報指出的,原油價格的暴跌肯定有“附屬的政治收益”。

但不幸的是,利雅得的這一策略沒有奏效。事實上,相比俄羅斯,沙特受到自己這一戰略的影響可能更大。

首先,沙特阿拉伯正在面臨財政危機。利雅得的財政赤字目前占到GDP的20%。這使得沙特政府不得不進入債券市場融資以抵消沙特外匯儲備的大量流失。

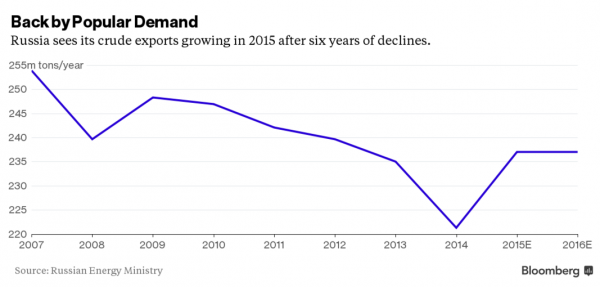

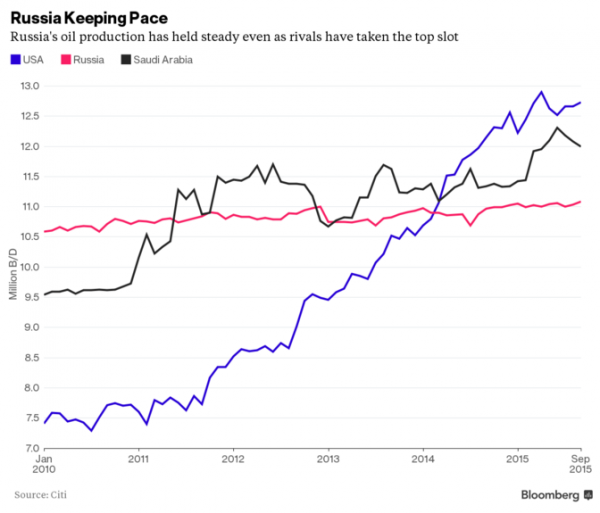

第二,普京不僅僅沒有放棄對大馬士革的支持,事實上反而擴大了俄羅斯空軍在拉塔基亞的行動。與此同時,俄羅斯正在生產更多的原油。如彭博社的報導,俄羅斯正在以蘇聯解體之後最快的速度生產石油。

彭 博社在文章中寫到:“俄羅斯今年出乎意料的高石油產量不僅僅是因為克里姆林宮的新戰略,還得益於石油行業生產率一定程度上的提升。即使受到油價暴跌,美國 和歐盟制裁造成海外資金和技術減少的影響,俄羅斯的石油公司仍然成功在俄羅斯最老的一些油田上開采出了更多的石油。俄羅斯巴什石油公司和其他一些公司在伏 爾加河流域的油田上開采出了石油。這些油田是在上個世紀初被發現的,受益於前蘇聯效率低下的開採能力,這些油田仍然儲存有可觀的石油。正如俄羅斯諺 語,'我們沒有開采的最終都將留給我們的子孫'”。

對於分析師來說,俄羅斯如此的生產效率讓他們感到驚訝。花旗集團大宗商品研究全球主管Edward Morse表示,“沒有人能成功預測俄羅斯石油產量會在2015年出現上漲,更不用說能夠預測到俄羅斯產量會創出新紀錄。”

至於俄羅斯是否會削減產量,俄羅斯巴什石油公 司負責上游業務的主管Mikhail Stavskiy表示他不知道。巴什石油公司俄羅斯今年原油產出增加最大的貢獻者。 Mikhail Stavskiy表示,“我不知道油價跌至什麼價格時才會改變目前的生產計劃。我們曾在油價跌至9美元/桶時仍然保持生產。如果這一情況真的發生,我們知 道該做些什麼。”

事實上,受益於俄羅斯西伯利亞油田石油成本的低廉和盧布的貶值,俄羅斯的原油生產成本正處在歷史最低水平:

但 是並不是所有人都認為這一局面可以持續下去。一些人認為提高生產效率已經消耗了各個公司大量的資金,很難再獲得更大的收益。有趣的是,彭博社給出了同樣的 看法。因為俄羅斯政府在出口上實行“高於30-40美元/桶”的標準,俄羅斯石油生產商只有在油價持續低於30-40美元時才能感受到低油價所帶來的影 響。

美國Stratfor戰略預測公司的Lauren Goodrich表示,“俄羅斯明年的原油產出水平將維持在5.25億噸至5.33億噸之間。因為俄羅斯的聯邦政府預算是基於這一生產水平所做出的。”

在 這裡我們可以看到,沙特試圖在市場份額以及敘利亞衝突問題上扳倒俄羅斯的計劃開局是失敗的。俄羅斯和中國關係的加強以及利雅通過蠶食莫斯科在歐洲的市場份 額來反擊莫斯科,面對這樣的局面俄羅斯總統普京肯定不會很快就退縮。簡答來說,如果約翰-克里(美國國務卿)和利雅得真的曾經計劃通過壓低油價迫使俄羅斯 破產,那麼這一努力顯然是一個巨大的失敗。不僅僅給沙特帶來了20%的財政赤字,同樣也摧毀了美國油田上大量的工作機會。

正如俄羅斯能源部副部長Kirill Molodtsov說的那樣,“我可以肯定告訴你,當油價為零時,俄羅斯的石油公司一定會停產。”(Oscar)