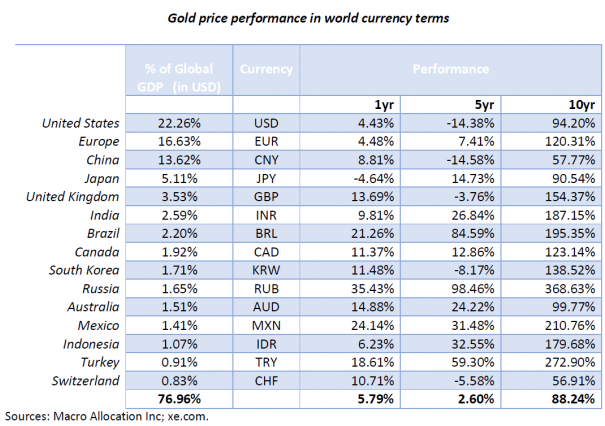

一、匪夷所思:錢逃離中國,也沒去美國

過

去這兩三年,大家一直被美聯儲退出量寬和加息的陰影搞得寢食不安。關於“美聯儲加息導致中國大規模資金外逃,經濟增長和匯率如何斷崖式暴跌”的文章,網上

已經很多很多,這裏就不引述了。還是券商說的比較溫婉一點。世紀證券在研報中如此描述:“美聯儲加息預期下,資金回流效應明顯。美聯儲加息預期下資金回流

美國的規模可能會超過2萬億

美元。”

確實,美聯儲啟動加息前後資金從中國大量出逃。如圖1,讓我們來看看國際金融業協會(The Institute of International Finance,全球最大金融機構協會之一)的數據。

圖一:中國資金流動淨值(紅色),藍色是淨誤差與遺漏

數據來源:國際金融業協會

如

圖1所示,在2014年前10多年,中國的資金流動淨值幾乎每年都是正的。2014年開始轉負。據國際金融業協會測算,2015年中國資金外套規模高達

6760億美元,其絕對值遠遠大於歷史常態水準,當然彭博社要悲觀的多,他們測算的數據是1萬億美元,創下了中國的歷史之最。

再讓我們欣賞一下,中國的

外匯儲備怎樣如雪人般在美聯儲加息的

陽光下融化的。讓我們看圖2:

圖2:中國外匯儲備

如圖2所示,自從外匯儲備在2014年6月見頂之後,便開始斷崖式下跌。美國財政部的數據顯示,中國從去年8月到今年三月總共消耗了4800億美元來力挺

人民幣匯率,真是慘烈無比,大家應該知道最大的國家隊不在股市,而在匯市了吧。美聯儲加息對中國的

貨幣供應而言,真的是一個超級抽水泵。難怪同期央媽放水放得很頻繁,很猛烈,惹來不少人抱怨,估計他們不知道美聯儲那邊抽水抽得有多猛。

大家都以為中國的錢不斷的往外逃,都逃到美國去了。畢竟“美聯儲加息,資金大規模從中國出逃,回流美國”這樣的話,大家已經聽到可以起條件反射了。可怕的是,有很多看起來廣為大家接受的很靠譜的邏輯,其實是不靠譜的,因為經不起實際數據的驗證。讓我們來看圖3:

圖3:全球(不包括美國本土)投資者對美國資產的總需求(12個月累計數值) 數據來源:美聯儲

數據說明:Net U.S. incurrence of liabilities excluding financial derivatives

(net increase in liabilities / financial inflow

(+))這個數據是指美國整個資金淨流入,也就是美國的外部債務淨增量,對應的就是外國在美國資產的淨增量。這個資產包括所有金融資產(不只美股美債,不

包括期貨等金融衍生物)和非金融資產(比如房地產)。

如圖3所示,全球(不包括美國本土)投資者對美國資產的總需求已經降到了過去六年的最

低水準。事實上,美國的外部資金淨流入在2010年就見頂了,之後一直在下行通道中。這反映出,2010年QE1完成之後,全球投資者就逐步減少投資美國

市場。這種趨勢近來尤其強烈。據彭博金融資訊數據,截至今年3月底的數字,外資資金淨流入美國股和國債的金額(12個月累計),分別已回落至負1285億

美元(即淨流出)和正159億元而已,較6年前的數字出現大幅減少,前者更創下有紀錄以來新低。

毀三觀嗎?天量資金逃離中國,天量資金回流美國,多麼耳熟能詳,多麼完美的邏輯,原來一經實際數據檢驗,卻是如此的不堪。事實上,資金也在一步步流出美國,資金流出美國的棋佈局了6年,如今落子越來越猛。

二、錢去哪裡了

太奇怪了吧?天量資金流出中國,資金也開始流出美國,那麼,請問,資金去哪裡了?大家擠破頭的換美金去美國不就是因為相信之前那個耳熟能詳的完美邏輯嗎?如果這個邏輯出了大問題,那該怎麼辦?要回答這些問題,必須瞭解資金這個詞的金融經濟學本質。

大家以為資金就是央行印的貨幣,其實不是。資金用金融經濟學的專業辭彙來講,就是貨幣供應。貨幣供應的本質就是信用。貨幣供應可以依賴國家信用(比如央行印錢和財政部發債),也可以依賴私人信用(質押抵押私人資產去投資去消費)。

天

量資金流出中國,資金也開始流出美國,這件事情之所以發生,就是因為貨幣的本質,信用開始被摧毀了,因此貨幣供應就全球性的收緊,不光是中國,美國也同樣

在發生。國家信用依賴的是財政收入和國家資產,私人信用主要依賴的是私人資產(房地產,企業,股票等)。信用被摧毀,是因為資產價格開始進入下行通道了,

也就是資產價格通縮。主要資產越來越不值錢了,這就好比一個企業擁有銀行的一個很大的周轉信用額度,如果這個企業的資產大幅度縮水,那麼銀行很有可能就會

把他的周轉信用額度給縮減甚至是取消。看到沒有,信用因為資產價格通縮而被銷毀了。貨幣供應就這樣被銷毀了。錢被債務違約銷毀了。

天量資金流出中國,資金也開始流出美國,這麼毀三觀的事情發生意味著全世界都在經歷資產價格通縮。雪滿世界的在下,很多人卻看不見,這就好比離開了冬天的哈爾濱去了北京,以為是避冬。為什麼會這樣?讓我們來看,過去這一輪信用擴張週期中,中國最得益的資產是房地產,美國最

得意的大類資產之一是以葉岩油為代表的能源業。關於中國房地產的資產價格通縮,大家可以看筆者之前的智庫專欄《中國房地產正在逼近超級大拐點--最後的海天盛筵》。

關

於美國以葉岩油為代表的能源業,我們可以從銀行融資和債券融資兩個角度來看。從銀行融資來看,2016年油價的惡化會導致不少大銀行的收入同比增長為負。

美聯儲加息將使這些銀行的利差收入大幅度萎縮。去年第四季度,摩根大通的信貸損失飆升了49%,主要就是由能源業的壞賬引起,這促使該行把該季度的能源業

貸款損失撥備增加了1.36億美元,如果算入貸款承諾相關撥備,則金額為1.87億美元。該行的能源業貸款損失撥備最高可飆升至7.5億美元,但前提是油

價在30美元附近維持18個月。

另,從債券融資來看,今年初評級機構對美國能源公司的新一輪信用下調,將使多達213億美元的能源類投資級

債券在下個月淪為垃圾債券。2月18日穆迪下調了十家美國能源公司的信用評級,最嚴重的被直接調低了四級,比如Murphy

Oil公司。Southwestern Energy,Cenovus Energy,Continental Resources

Inc,以及EncanaCorp公司都在淪為垃圾債券級別之列。喪失投資級別,淪為垃圾債券級別的能源公司數目增加會越來越快。今明兩年約估有多達

1350億美元的能源類投資級債券淪為垃圾債券,如果

原油價格持續惡化,這個數目可能增加到2000億美元。50%的能源業垃圾債券有債務違約的風險。

2015年美國原油業破產企業數量比上年增加379%。石油天然氣公司的信用級別被大規模的調低;被能源公司(以葉岩油企業為代表)主導的美國垃圾債券的收益率指數達到09年以來最高水準,意味著能源業債務杠杆極高,其發生系統性債務違約的風險已經很大;產能過剩和整個

行業極高的債務杠杆將迫使原油行業進入超級去杠杆化(非常嚴重的債務危機)。

不論是從銀行融資,還是從債券融資的角度來看,以葉岩油等能源資產為抵押物的貨幣供應都處在資產價格通縮的下行壓力之下。

由

此可知,資產價格通縮不僅僅發生在中國,也發生在美國。這是大的金融宏觀層面的體現。也許你從身邊人的觀察和感覺,覺得“天量資金流出中國,在擠破頭進入

美國”的邏輯千真萬確,但從大的金融宏觀層面來看,卻遠遠不是這麼簡單。所以懂得宏觀金融經濟學,去偽存真的分析很重要。

三、資產該如何配置

本來很多人說,資金大量逃出中國逃向美國,會推動美元資產的一波狂潮。事實是怎麼樣呢?讓我們以美股為例。請大家看圖4:

圖4:美聯儲資產負債表規模(藍色)和S&P 500指數

看到沒有,美股大盤指數和美聯儲資產負債表規模高度正相關。美股這一輪超級牛市完全是由美聯儲一手製造的國家牛市。

不

知道大家看新聞沒有。紐約聯儲5月17日在一份聲明中稱,將於美國東部時間5月24日上午10點至11點展開小規模國債公開銷售,面值不會超過2.5億美

元,這些國債的到期期限為2~3年。此外,美聯儲當日同時發佈的另一份聲明中還稱,將於美國東部時間5月25日和6月1日下午2點至2點半分別開展兩次小

規模機構住房抵押貸款支持證券(MBS:Mortgage-Backed Securitization)出售,總金額不超過1.5億美元。

這則消息甫出,18日早盤便跳空開盤,主力猴急,跑路方式慌不擇路。知道這是什麼意思嗎?繼啟動加息之後,美聯儲開始收縮資產負債表規模了。過去三年多,美聯儲資產負債表規模基本保持穩定,現在將正式開始收縮了。步子邁得很小,但已經是起步走了。

我

們該怎麼應對呢?有樣沒樣,學學榜樣。 索羅斯上一季度減持超過1/3的美股倉位,並且買入全球最大的黃金生產商之一的Barrick Gold

Gorp.公司股票1940萬股,共計2.64億美金。同時大舉買入105萬張全球最大黃金ETF SPDR Gold

Trust看漲期權,價值1.235億美元。智庫過去一年多以來一直呼籲大家壓縮資產負債表規模套現,增持現金,黃金。風險資產處在資產價格通縮的下行壓

力之下,必須減持,不管行情多火,都是刀口舔血。不過先見之明很多時候沒有換來大家的徒然夢醒,很多人仗著藝高人膽大,追股,追房,追黑色系,刀口舔血,

徒喚奈何。

錢逃離中國,也沒去美國,去哪裡了?錢被債務違約銷毀了。本文深刻解剖了這個問題。大家應該意識到,資金逃離的不是中國,嚮往的

也不是美國。資金逃離的是資產價格通縮,嚮往的是資金安全,再是保值,最後是增值。因為最終的保值增值恐怕不在於投資的高明,而在於耐心,耐心等待資產價

格通縮結束,全球貨幣供應築底反轉。

https://thestandnews.com/